節約しているのにお金が貯まらない、なんとなく家計簿をつけていても赤字続き、大きな支出があって貯金を崩してしまった…。そんな状態が続くと、お金のことを考えるのがいやになってしまうもの。節約のモチベーションが下がったり、自分には貯金のセンスがないと思い込んだりしていませんか?

「赤字が続くことの原因のひとつに、1か月の支出が安定せず、予算を立てられないということが挙げられます」と語るのは、ファイナンシャルプランナー・家計アドバイザーの下村志保美さん。

あとで赤字になって慌てないための、1か月の予算の立て方について詳しく伺いました。

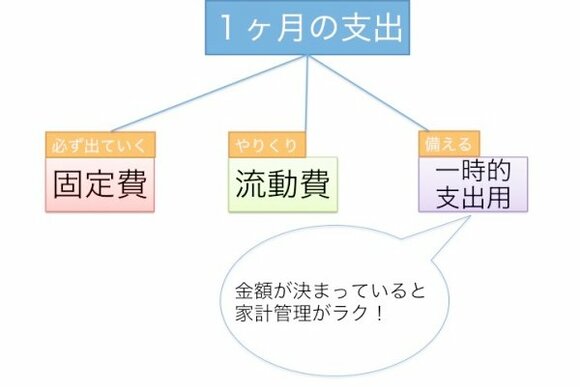

1か月の支出を固定・流動・一時的に分けて考える

家庭の支出は大きく3つにわけられます。先月の支出を振り返り、それぞれの支出がどこに入るのか考えてみましょう。

(1)固定費:家賃、ローン、光熱費、月払いの教育費、月払いの保険料、こづかいなど

(2)流動費:食費、日用品費、雑費、医療費、娯楽費など

(3)一時的支出:家電の買い替え、冠婚葬祭、車検、旅行など

この3つのうち(1)と(2)は毎月大きな変化がないもの。やっかいなのが(3)の一時的支出です。年に数回、あるいは数年に1回と頻度は少ないものの、まとまった金額が出て行ってしまいます。

一時的支出には上記のほかに、固定資産税、自動車税、年払いの保険料、入学金、クルマの買い替えなどがあります。これらを通常の家計に混ぜて管理しようとすると、一時的支出があった月は飛び抜けて支出が多くなり、赤字になってしまいます。

そこで、家計を赤字にしないために、毎月の支出である固定費と流動費、そして年に数回、あるいは数年に1回の一時的支出を分けて考えましょう。これだけで毎月の家計管理はぐんとラクになります。予算も守りやすくなり、「今月も黒字になった!」の回数が増えます。

一時的支出は年間で把握する

不定期な支出である一時的支出は、年間でまとめて予算を立てましょう。

●クルマ関連の支出を年単位で予算化する

たとえばわが家はクルマを所有していますので、

・自動車税

・自動車保険

・車検

・タイヤ交換その他メンテナンス

クルマだけでこれだけの一時的支出があります。ガソリン代は月々の流動費としてカウントしますので、ここには含まれていません。

昨年分、可能なら過去数年分の家計簿や領収書を参考にして予算を立ててみます。車検は2年に1度なので、かかる費用の1/2を年間予算に入れます。

・自動車税 約5万円/年

・自動車保険 約3万円/年

・車検 約10万円/年

・タイヤ交換その他メンテナンス 約10万円/年

わが家の場合、クルマ関係の一時的支出として年間28万円が必要なことがわかります。ざっくりと、年間30万円をクルマの一時的支出として予算を立てます。細かい数字は不要。少し多めに予算を考えることで不意の出費や買い替えの際のたしにできます。

この30万円を12か月で割ると、1か月あたり2万5000円。毎月この額を、別口座に移して積み立てておきます。

●家電やクルマの買い替えも予測して積み立てる

また、家電の買い替えや旅行、クルマの買い替えなどについても予算を立てておきましょう。次に支出があるとしたらいつ、いくらなのでしょう。その予算が妥当なのか、可能なのかは、1か月あたりで計算するとわかります。

その分のお金は毎月、別口座に積み立てておきます。ボーナス時にまとめて取り分けておくのももちろんOKです。

ポイントは一時的支出用の口座を増やしすぎないこと。わが家はクルマもリフォームも保険も家電の買い替えもまとめて1つの口座です。その方が管理が楽ですし、金額が多少ブレたとしても対応が簡単です。

固定費と一時的支出の予算を守れば、家計は安定する!

冒頭でご説明した1か月の支出の3つの内訳は、このように考えます。

(1)固定費:ローンや保険料など→

(2)流動費:食費、娯楽費など→

やりくりできるお金(3)一時的支出用(積立):家電買い替えや車検など→

備えるお金(1)と(2)は毎月大きな変化はありませんので予算が立てられます。また(2)は節約ができます。それに加えて(3)もしっかり予算を立てれば、家計が安定します。

ちょっと面倒だったり、大きな支出のことを考えると気が重いでしょうか。

でも、新しい家電やクルマ、旅行ってワクワクしませんか?

そんな話をご家族ですることで、「よし! 明日からがんばって働こう」「節約にはげもう」といった気持ちにもなれます。

一時的支出の予算立ては一見面倒ですが、一度やっておくと、家族が増える、仕事が変わる、退職するなど大きくライフステージが変わるまでは大きな見直しも不要です。

なにより別に予算をとっていることで毎日の家計が安定し、安心してお金が使えます。“不意の出費”にあわてないように、大きな視点で予算を立ててみてください。