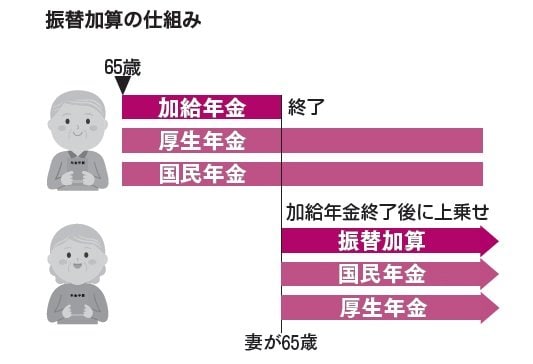

2:配偶者が65歳になったらもらえる「振替加算」

もうひとつは「振替加算」です。これは、加給年金の対象となっていた配偶者が65歳になり、その配偶者に対する加給年金の支給が終了したあとに、それと入れ替わりで配偶者自身の国民年金に上乗せされる加算です。

これにもいくつかの要件があります。50代のなかには、対象外の人も多いと思いますが、知っていて損はしない制度なので紹介しておきます。

対象者は、昭和41年4月1日生まれ以前の配偶者、配偶者自身の厚生年金(共済組合等を含む)の加入期間が240月未満であることなどが要件となります。

加算額は、配偶者の生年月日に応じて金額が異なります。若い世代ほどもらう金額は少なくなります。

現在、59歳から64歳までの人だと、年間約1万6000円ほどです。

振替加算は、加給年金とくらべると少額に感じるかもしれませんが、加給年金の受給者本人が亡くなっても、配偶者は一生もらうことができます。

さらに、加給年金は妻が年上の場合は一般的にはもらえないのですが、振替加算はもらうことができるのです。

たとえば、妻が夫の3歳年上の場合、妻が先に65歳になって年金の受給が始まります。この時点では、振替加算は加算されません。夫が65歳になった時点で、68歳の妻は加給年金の受け取り対象からはずれてしまいますが、振替加算はその時点から始まるのです。

今回、加給年金と振替加算について解説しましたが、『50代からのお金の新常識 知っている人だけが得をする人生逆転プラン』(かや書房刊)では、年金・給付金・新NISA・iDeCo・保険や教育費の見直し・働き方など、知らないだけで損している「お金の制度と仕組み」についてくわしく紹介しています。