子どもがいる家庭にとっては、家計に大きくのしかかる教育費問題。進路にもよりますが、まとまったお金が必要になる事態は避けては通れません。子どもが小さいうちから効率的に用意するためには? ベストセラーのマネー本の著者・小林義崇さんに聞きました。

教育資金を学資保険以外で貯めるには?

お金に関する悩みを抱える読者が、小林さんを囲んでリモート座談会を開催。教育費に関する悩みを打ち明けたのは、藤田恵子さん(仮名)。

「昨年、長女が生まれましたが、学資保険の返戻率がよくないので、加入するのをやめました。効率的な教育資金の貯め方ってありますか?」

<座談会の参加者>

・藤田恵子さん(仮名・38歳・会社員)

現在、育休中で、夫(39歳)、長男(3歳)、長女(0歳)の4人家族。住まいは賃貸マンション

・永井真由美さん(仮名・43歳・専業主婦)

夫(43歳)、長男(14歳)、二男(6歳)の4人家族。もち家一戸建て。今春からパート勤務を検討中

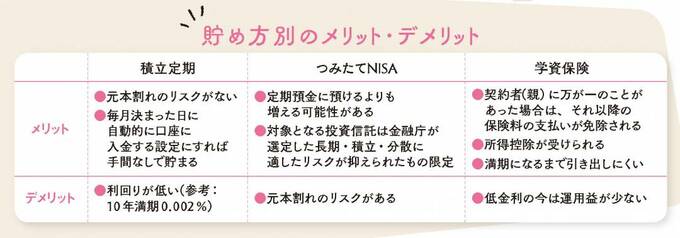

●教育費の貯め方。メリットとデメリット

藤田さん:2017年に長男が生まれたときに入った学資保険は、加入時に一括で250万円払うと、18歳までにトータルで300万円を受け取ることができ、50万円おトクでした。でも昨年、長女が生まれて同じ学資保険に入ろうとしたら、18万円しかプラスにならなくて加入を悩んでいます。

小林さん:超低金利の今は、学資保険の返戻率も低くなっています。増えることを期待した場合には、学資保険の魅力はあまりないですね。とはいえそれ以外のメリットもあります。私は子どもが3人いるんですが、3人とも学資保険に入っています。というのは、学資保険は「保険商品」なので、契約者の私に万が一のことがあった場合には、それ以降の保険料が免除されて、満期時の保険金は契約したときの満額が受け取れます。私になにかあっても、子どもたちの教育資金を確保できるんです。

藤田さん:うちは保険料を一括払いにしてしまったのですが、そうすると、万が一の場合も保険料免除のメリットがないんですか?

小林さん:そうですね。ただメリットはそれだけではありません。私が学資保険に加入したもうひとつの理由は強制力。学資保険なら保険料が口座から自動的に引き落とされますし、途中解約がしにくい。1回契約したら、あとは気にしなくても勝手に貯まります。

藤田さん:学資保険がベストということでしょうか?

小林さん:教育資金の貯め方には学資保険のほかにも、積立定期預金などの預貯金で貯める、投資信託を毎月購入して「つみたてNISA」口座で運用するなどの方法が考えられますが、どれがベストかは一概には言えません。それぞれのご家庭に合った貯め方を家族で話し合うのがいいと思います。

【貯め方別のメリット・デメリット】

●「貯める」以外の方法もある

永井さん:わが家は上の子が中2で、再来年には高校受験を控えているから教育資金の問題は切実です。子どもが大きくなってからでもできる貯め方はありますか?

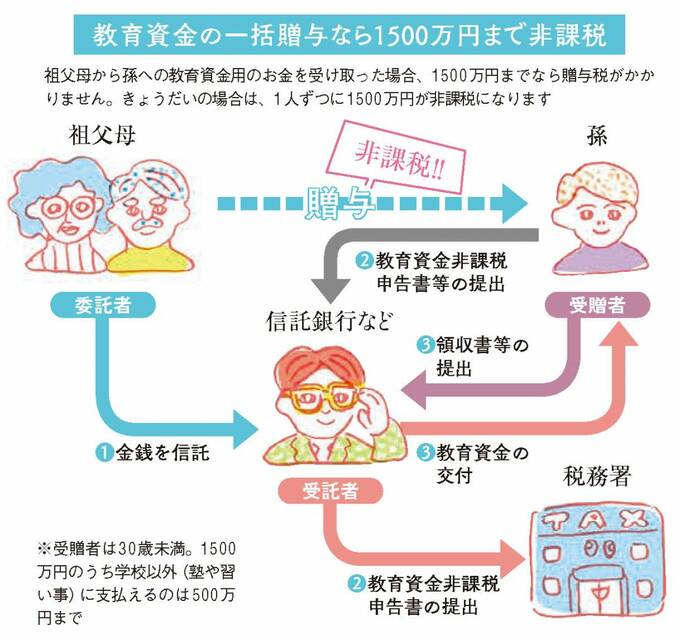

小林さん:教育資金は「貯める」以外にも、親から「もらう」方法もあります。「教育資金の一括贈与に係る贈与税の非課税措置」という制度があって、1500万円までなら贈与税がかかりません。

藤田さん:1500万円、まるまる受け取れるということですか?

小林さん:そうです。ただし、受け取ったお金を教育資金以外のことに使うことはできません。それでも税が非課税なのは大きい。ご両親に経済的余裕がある場合は相続税対策にもなるので、一度相談してもいいかもしれません。

【贈与税非課税の仕組み】

●「これで解決!」小林さんのアドバイス

教育資金は簡単に引き出せない方法で貯めましょう。祖父母から援助してもらう場合は税金の免除もあります。

将来への備えは、先手を打っておくのが得策。子どもが小さいうちはあまりピンとこないかもしれませんが、いずれ必要となる教育費。まだまだ先のことと後回しにせず、早めに対策を練っておきましょう。