対策3:死亡保険金の「非課税枠」を利用しよう

故人が死亡保障つきの生命保険に入っている場合、死亡保険金が支払われますが、これも相続財産のみなし財産となるので、相続税の対象となります。

死亡保険金については、相続人1人あたり、500万円までは非課税となります。相続人が2人の場合、生命保険の非課税枠は1000万円。1人が1000万円の死亡保険金を受け取ったとしても、非課税枠は1000万円となります。なお、受取人が相続人以外の場合は、非課税枠は使えませんので、注意が必要です。

また、死亡保険金は受取人の権利なので、遺産分割の対象とはなりません。

生前にできる節税対策として、死亡保険金の非課税枠を利用しておくことで、節税できます。相続人1人につき受け取り金額を500万円までにしておけば、非課税の範囲として相続税はかかりません。生命保険はみなし財産として亡くなったときに受け取れる財産ですが、非課税枠分は課税されないので確実な節税対策といえます。

家族に一定額を残せるうえ、相続税も軽減できる方法なので、相続税対策としては有効な方法のひとつです。

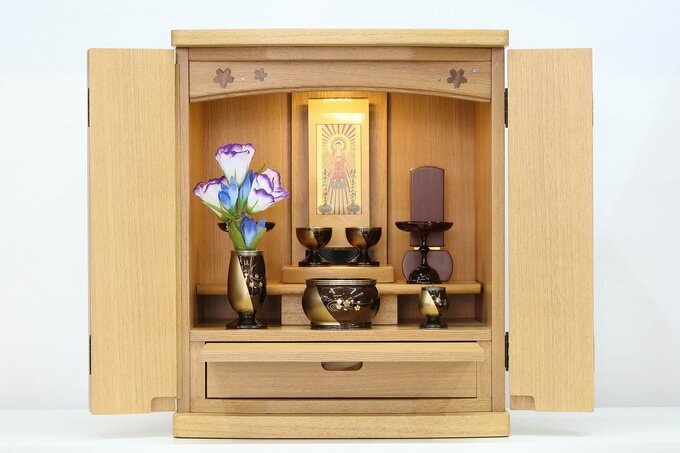

対策4:お墓や仏壇の購入は「生前購入」が正解

生前に対策できる方法として、お墓などの祭祀財産を購入しておくという方法もあります。祭祀財産には相続税がかからないからです。

祭祀財産とは、祖先を祀るために必要な財産のことで、墓石や墓地、仏壇や仏具などが含まれます。

自分の死後、お墓や仏壇などを買わなければならない人は、生前にそれらを購入しておけば、その分だけ現金が減り、相続税を減額することができます。また、あらかじめ買っておくことで、相続人の金銭的・時間的な負担を減らすことにもなります。

ただし、あまりに高額な金(きん)の仏具などは日常に使うものと言えないため、相続税の課税対象となるケースもあるので、注意が必要です。

また、現金に余裕があればローンを組まず、一括で買うことをおすすめします。万が一、仏壇、仏具等のローン完済前に亡くなると、非課税財産であるがために残額は控除の対象にならないためです。

相続税対策をしないと、節税の機会を逃していることもあります。できる対策に取り組むとまずは本人が安心でき、財産も残せて家族が有効に使えるようになります。

曽根恵子さんの著書『一番わかりやすい【図解】相続&贈与のすべてわかる本 令和8年度改正対応版 』(扶桑社)は現在発売中。頻繁に変わる相続、財産贈与の最新情報や知っておきたい基本的な知識をわかりやすく解説。いざというとき、不必要に財産を減らさないために必要な情報が詰まっています。