相続や贈与に関する制度は定期的に見直されたり、新しいものが創設されたりします。今回は、比較的新しく改正・新設された相続・贈与に関する制度について、相続・贈与についての本を多く監修している相続実務士の曽根恵子さんに話を聞きました。

※ この記事は『【図解】身内が亡くなった後の手続きがすべてわかる本 2026年版』(扶桑社刊)より一部抜粋、再構成の上作成しております。

生前贈与に関するルールの変更点を押さえよう

まず、贈与についての変更点から説明します。2023年度の税制改正で、生前贈与に関するルールに変更がありました。

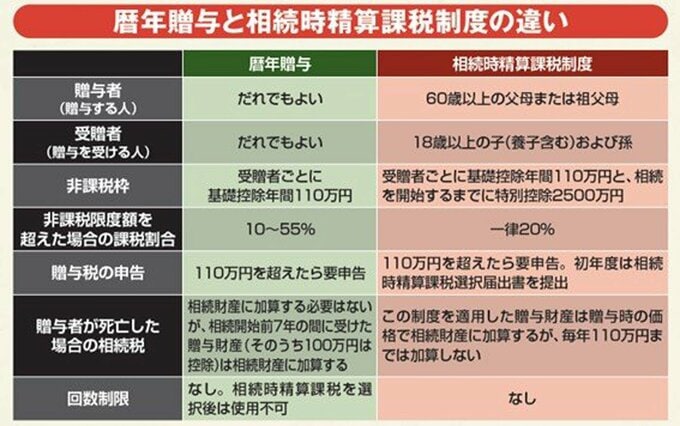

生前贈与には「暦年贈与」と「相続時精算課税制度」の2種類があります。暦年贈与とは、年間110万円の基礎控除枠を利用した贈与方法で、この範囲内であれば贈与税はかかりません。

ただし、生前贈与には「持ち戻し期間」というものがあり、相続が発生したら発生時点からさかのぼって、一定期間の生前贈与を相続財産に加算しなければなりません。

この持ち戻し期間に変更があり、暦年贈与については、3年だった持ち戻し期間が、2024年1月からは7年になりました。

このとき、延長された4年分については、贈与額の合計のうち100万円は控除されます。また、110万円以下の贈与も対象となるので注意が必要です。

●「相続時精算課税制度」に基礎控除が新設

相続時精算課税制度についても、変更点があります。相続時精算課税制度とは、60歳以上の父母・祖父母から18歳以上の子ども・孫に生前贈与する際、合計2500万円までは贈与税がかからず、相続が発生したときに贈与した全額を相続財産に加算する制度です。

2024年1月からは、相続時精算課税制度を利用した際に、年間110万円までの基礎控除が新たに設けられました。

基礎控除なので、この分については贈与税も相続税もかかりません。したがって、今までよりこの制度を使いやすくなったといえます。

損をしないよう変更点を押さえておきましょう。

土地や家を相続したときの登記変更が義務化、罰則もあり

次に、相続に関する変更点について説明します。

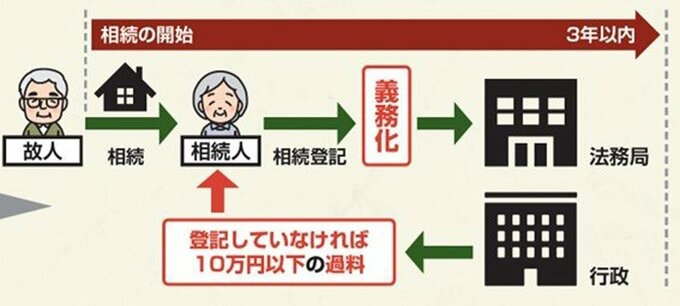

まずは、土地や建物を相続したときです。土地や建物は不動産登記をされているので、これらを相続した場合、登記を変更しなければなりません。相続した不動産の登記を変更することを「相続登記」といいます。

以前は相続登記は任意でしたが、2024年4月から相続登記が義務化されました。これまでは相続登記が義務づけられていなかったため、名義人不明の土地が増えてしまい、再開発や公共事業の支障となっていたのです。

制度の変更により、不動産を所有する人が亡くなった場合、3年以内に相続登記をしなければならなくなりました。違反すると、10万円以下の過料が科されることも。

この変更を知らないまま、相続登記を怠ってしまうと、罰則を受けかねないので注意が必要です。