やがて訪れる老後の暮らし。そんな老後を豊かに暮らすために、50代以降から考えておきたいのが資金計画。まずはどんな準備が必要か? ファイナンシャルプランナーの畠中雅子さんに教えてもらいました。

老後の資金計画に必要なこと。退職金や公的年金は?老後の住まいは?

老後の資金計画を立てるとき、最初に確認したいのが退職金と公的年金のこと。老後資金の使い方を左右する“ついのすみか”についても、方針を決めて資金を準備しておくと安心です。

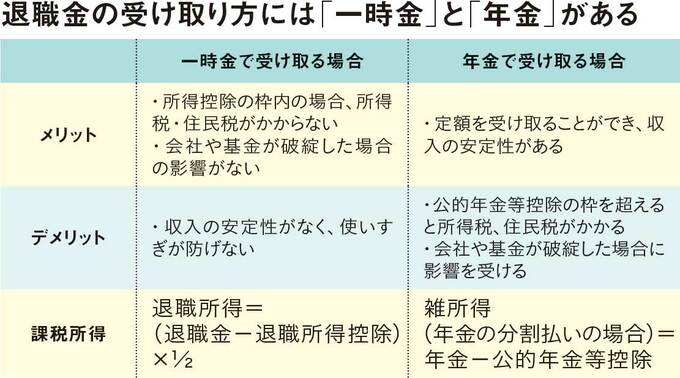

●会社員の家庭では退職金制度をチェック

勤務先によっては、退職金(またはその一部)の受け取り方を一時金と年金から選べます。

「一般に年金の方が受け取る総額は多くなりますが、公的年金などと合算した額が『公的年金等控除額』を超えると課税され、国民健康保険料なども高くなります(退職後も勤務先の健康保険を任意継続する場合などは影響なし)。一時金の方が『退職所得控除』の控除枠が大きく、有利といえるでしょう」

年金で受け取る場合、公的年金や個人年金などとの合計が年110万円を超えると課税されます(年収1000万円以下・65歳以上の場合)。退職所得控除は勤続年数が長いほど控除額が大きく、勤続年数20年で800万円、30年で1500万円、40年で2200万円まで非課税に。

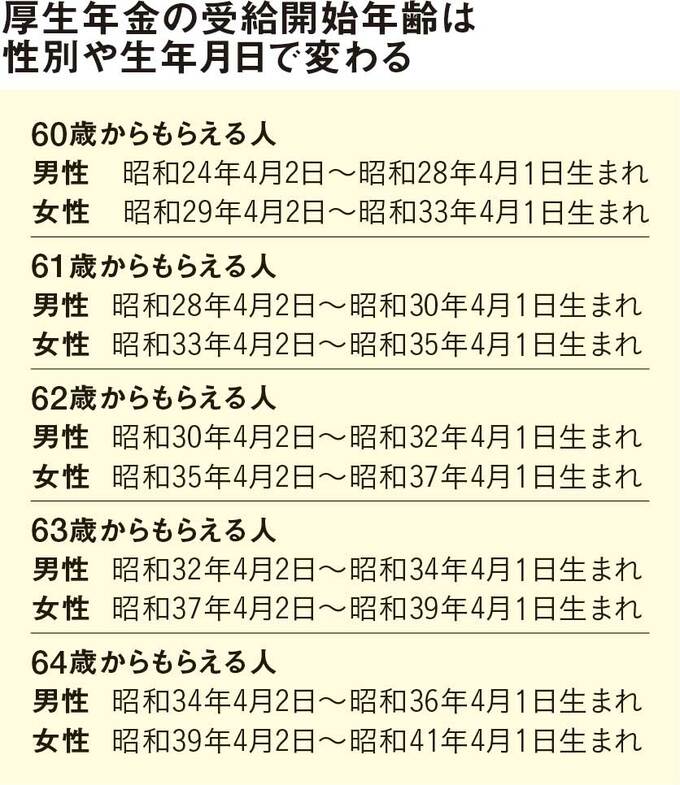

●年金はいつから、いくらもらえるか知る

老後の生活の基盤となるのが公的年金。老齢基礎年金(国民年金)は65歳からもらえますが、老齢厚生年金(厚生年金)は生年月日によってもらえる年齢が異なります(下表)。

「自分がいつから、いくらもらえるか、毎年誕生月に日本年金機構から届く『ねんきん定期便』や『ねんきんネット』で確認を」

男性は昭和36年4月2日生まれ以降、女性は昭和41年4月2日生まれ以降、特別支給の老齢厚生年金は消滅。全員65歳からの受給になります。