「老後の生活費」へのイメージが漠然としていると、貯めるべき金額がわからず不安が募りがち。そこで老後の家計を予想しつつお金を蓄える方法を、ファイナンシャルプランナーの畠中雅子さんが伝授します。

生活費は極力「年金」で賄えるように調整

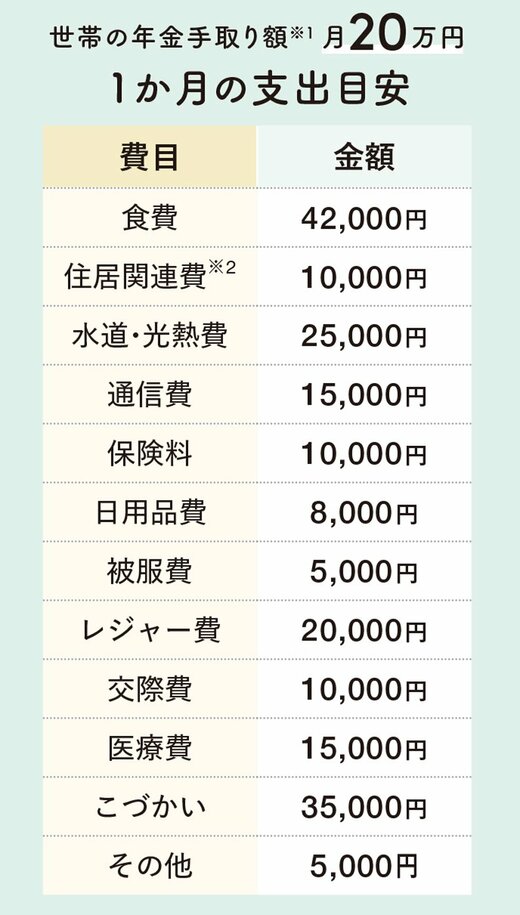

世帯の年金手取り額が月20万円(※1)の1か月支出目安

- 食費 42000円

住居関連費(※2) 10000円

水道・光熱費 25000円

通信費 15000円

保険料 10000円

日用品費 8000円

被服費 5000円

レジャー費 20000円

交際費 10000円

医療費 15000円

こづかい 35000円

その他 5000円

※1 受給金額から社会保険料を除いた金額

※2 持ち家の固定資産税を12か月で割った金額を想定

老後は、月の生活費をできるだけ年金で賄うのが鉄則。

「退職が近づいたら、年金額に合わせて生活費を少しずつ調整して。赤字が少ないほど、老後資金も少なくてすみます」(FP・畠中さん、以下同)

●50代以降は年金受給額の目安をもとに備えて

今のまま仕事を続けた場合は、50歳以降に届く「ねんきん定期便」に、65歳以降にもらえる年金額が記載されます。

「その額を目安に生活費の見直しを」

●40代以前なら最低限の必要生活費を算出

まだ年金額が予想しづらいため、今の家計から老後の生活費を予想して。

「住宅ローンが残りそうなら、繰り上げ返済するなど負担を減らして」

過剰に節約するより老後も働く方が現実的

収入が少ない年金生活で、出費を削るのは至難のワザ。

「赤字分をキツすぎる節約で備えるよりも、シルバー人材センターなどを活用して、老後も稼ぐことを考えましょう」