50代、60代と年齢を重ねるなかで、老後のお金の不安を抱えている人も多いのではないでしょうか? 心穏やかに暮らすためにも、貯金はできるだけしておきたいですよね。50歳から本格的にミニマムな暮らしをスタートさせた、カナダ在住のミニマリストでブロガーの筆子さん(現在60代)も、老後の生活のために貯金をしているそう。ここでは、筆子さんが家計を管理するためにやっていることを教えてもらいました。

60代ミニマリストが、家計を管理するためにやっていること

私はお金のことを考えるのが苦手で、資産構築にも興味がありません。ただ、貯金をしておかないと老後、生活ができなくなるので、サバイバル費用を月々貯金するためにお金の管理をしています。暮らし同様に、お金の管理法も至ってシンプル。

●シンプル家計管理3つのルール

・収支管理は最低限:収入と支出を手書きで記録して資産状況を把握するのみ。

・基本は節約:持たない暮らしを心がけ、普段、余分なものは買わないし、収入が増えても生活費は増やしません。しかし、必要なところにはわりとお金を使います(量より質を重視)。

・ミニマルビジネス:ものもお金も過不足のない状況がベストだと思うので、荒稼ぎはしません。お金以外のリソース(時間、体力、精神的エネルギーなど)も大事にしたいので、自分1人で完結するミニマルなビジネスをしています。

この3つのルールを元に、私が実際にやっている無理なく貯金をするための家計管理のコツをご紹介します。

●コツ1:家計簿はつけず収入と支出を記録するだけ

コンポジションブックと呼ばれる、日本の大学ノートにあたるノートに、お金の動きがあったときだけ、記録します。項目分けはせず、日付、内容、金額を書くだけです。

ものはめったに買わないので、購入するたびに書いていますが、食費(2週間に1回、オーガニックフードのスーパーで購入)は、1回分の配達や、レシート1枚の合計額を書きます。

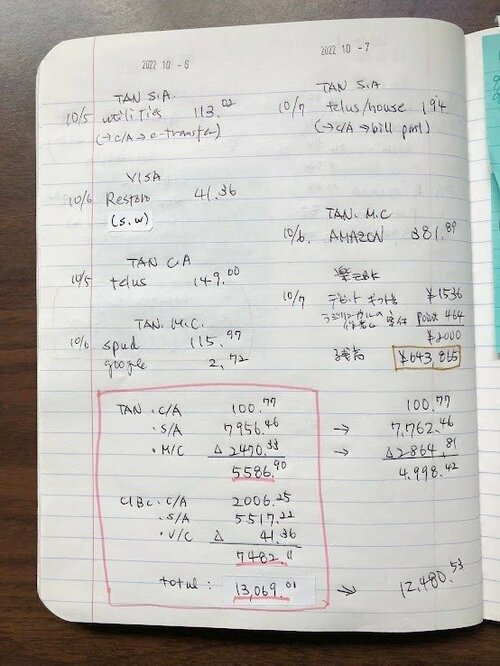

他人が見てもわからないと思いますが、最近のノートの1ページを紹介します。

月初めなので、光熱費や電話代を支払っています。わが家では住宅にかかわる費用は夫の担当ですが、今月は「払ってくれ」と言われたので、光熱費も電話代も私が払いました。

私は楽天銀行、カナダの都市銀行(ビジネス用)、オンラインバンク(パーソナル用)の3つの銀行を利用しています。大きくお金が動いたとき(だいたい100ドル以上)、カナダの銀行にある口座の合計を出し、そこからクレジットカードを使った分を引いて、手持ちの残高を出して記録します。これは、必要なときにすぐにおろせるお金です。

10月7日の残高は12480ドル(日本円で約135万円 ※1ドル=108円で計算)ですが、この残高が12000ドルを切らないよう心がけています。生活費を月2000ドル(約22万円。歯医者代などは入っていないので、実際はもっとかかります)と見積もり、その6か月分を、緊急用のお金としてキープしているわけです。

12000ドルより大幅にお金が残っているときは、その分を定期にするか、投資口座(入れっぱなし)に入れます。

月に1度、資産の金額(すべての貯金を合わせたものから、クレジットカードで支払う分をひいたもの)も出し、毎月、前月に比べて、お金が減っているか、増えているかチェックします。