「“お金”と聞くだけでフリーズしてしまう」「仕組みが複雑すぎて、理解不能」。ESSE読者のなかにも、お金に苦手意識を持っている人は多いようです。

そこで、お金の疑問に答える著書がベストセラーになったマネーのプロ・小林義崇さんと、お金に悩む読者のリモート座談会を開催。素朴な疑問をわかりやすく解説してもらいました。

住宅ローンの金利を払いすぎている気がするのですが…

「10年前にマンションを購入。10年間も返済したのに、元金が思ったよりも減らずにがくぜん! もっと効率よく返済するにはどうしたらいい?」とは、座談会に参加してくれた一人である、竹元さんです。この疑問に答えてもらいました。

<座談会の参加者>

・竹元みなみさん(仮名・40歳・自営業)

ライフオーガナイザーで、夫(53歳)、長男(8歳)、長女(5歳)の4人家族。住まいは分譲マンション

・藤田恵子さん(仮名・38歳・会社員)

現在、育休中で、夫(39歳)、長男(3歳)、長女(0歳)の4人家族。住まいは賃貸マンション

・永井真由美さん(仮名・43歳・専業主婦)

夫(43歳)、長男(14歳)、二男(6歳)の4人家族。もち家一戸建て。今春からパート勤務を検討中

●利息を減らす方法はありますか?

竹元さん:10年前にマンションを買って、毎月8万6000円を返済してきました。単純に計算すると10年で返済した総額が1032万円になるはずなのに、元金が770万円しか減ってなくて…。

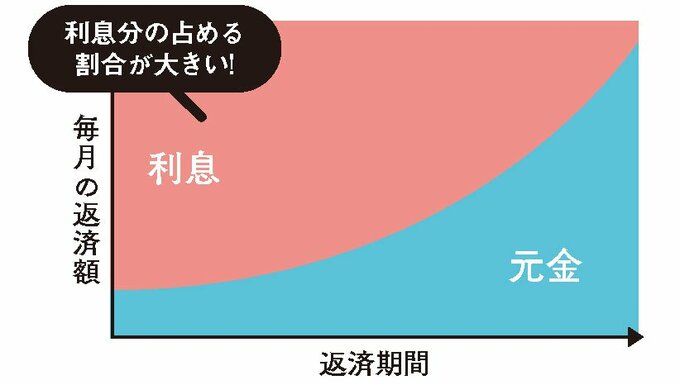

小林さん:住宅ローンの毎月の返済額は、「元金+利息」で構成されています。借入金利にもよりますが、返済期間の前半は利息分の返済が多くなっているので、元金がなかなか減らないのでしょうね。

【元利均等返済の場合の元金と利息】

返済期間の前半は毎月の返済額に占める利息の割合が多く、元金部分はなかなか減りません。

:今は2・75%の固定金利と変動金利で約1000万円ずつローンを組んでいます。利息を減らすにはどうしたらいいですか?

小林さん:10年前だと金利が今よりかなり高いはずです。竹元さんの場合も、現在の相場より1%は高いですね。住宅ローンは借入金額が大きいので、1%の金利差は侮れません。「借り換え」を検討してもいいかもしれません。ただし借り換えには手数料がかかるので注意。借り換えをした場合のシミュレーションはネットでもできるので、まずは試算してみましょう。

●固定VS変動。金利はどっちがトク?

藤田さん:私の場合、今は賃貸マンションですが、ゆくゆくはマイホーム購入を検討中です。固定金利と変動金利、今はどっちの方がおトクですか?

小林さん:固定金利の方が変動金利よりも高く設定されますが、超低金利の今は固定金利も低くなっていて、あまり差がないのが実情。固定金利の場合は毎月の返済額が変わらないので、家計管理がしやすいメリットがあります。変動金利は景気がよくなり、インフレになると上がります。とはいえ、急に上がるわけではありませんし、今のところインフレの見とおしもあまりありません。実質的なおトクというよりも、金利の変動を気にしたくない人は固定金利、利息を1円でも節約したい人は変動金利といったところでしょうか。

●繰り上げ返済のタイミングは?

永井さん:5年前に家を買いました。「住宅ローン控除」を10年間、受けてから繰り上げ返済する方がいいと聞いたのですが…。

小林さん:一般的に金利が低くなっているので繰り上げによるメリットよりも住宅ローン残高の1%が控除される「住宅ローン控除」のメリットの方が大きいといえます。税金の還付で戻ってきたお金は、繰り上げ返済用に貯めておくようにしましょう。繰り上げ返済には、毎月の返済額を変えずに返済期間を短縮する「返済期間短縮型」と、期間は変えずに返済額を減らす「返済額軽減型」がありますが、今の返済額に無理がないようなら、「返済期間短縮型」の方が総返済額を抑えられますよ。

【住宅ローン控除とは?】

住宅ローンの年末残高の1%が10年間、所得税から控除されます。住宅ローン控除は「税額控除」で、控除額が納めるべき所得税からまるまる引かれるので節税効果が大きいです。

※返済期間10年以上が対象。所得税から控除しきれない分は翌年の住民税から控除されます。令和3年1月1日から令和4年12月31日までの間に住宅を購入した場合は控除期間が13年間に延長。

●「これで解決!」小林さんのアドバイス

借りたときの金利と借り換え先の金利差が1%あるなら借り換えも手。貯蓄に余裕があるなら繰り上げ返済を。

返済期間も長期にわたり、家計に大きく影響する住宅ローン。借りた当初のまま、返済し続けているケースも多いのでは? 見直すことで意外なおトクが見えてくることもあるようです。