親の高齢化・介護施設入居などを理由に「実家じまい」を考えている人も少なくないのではないでしょうか? しかし、相続した家を処分する、もしくは住み替えなどの事情で自宅を処分する場合、それなりのお金が必要になるケースも。そんなときに利用できる「公的な特例」があると、夢相続代表で相続実務士の曽根恵子先生はいいます。詳しく教えてもらいました。

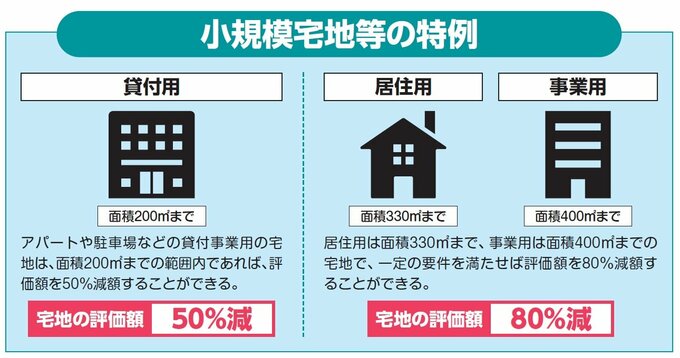

自宅を相続したときに有効な「小規模宅地等の特例」

土地を相続したとき、通常の取引価格で相続税を計算すると、相続税が高額になってしまいます。そこで、一定の要件を満たすことで土地の評価額を80%下げられる「小規模宅地等の特例」が用意されています。この特例を利用することで、相続税の負担を軽減することができます。

小規模宅地等の特例を利用するための要件としては、居住用の土地を相続した場合は面積が330㎡まで、事業用の場合は面積が400㎡までが適用できる範囲内となっています。アパートや駐車場などの貸付用の場合は、面積が200㎡までで、評価額の減額幅は最大50%になります。(図1)

たとえば、故人が自宅として使っていた土地を相続した場合、面積が400㎡だったとしたら、330㎡までの部分の評価額を80%下げられますが、それを超える部分は通常の評価額で計算することになります。

相続した家を空き家のままにしておくのは危険

家を相続しても、相続した家に住まない場合もあるでしょう。その場合、その家の処分も選択肢です。家を売ると売買代金が入ります。売却すると譲渡税の申告をする必要があり、譲渡税・住民税が課税されます。

また、相続した家に住まないからといって、空き家のままにしておくのはNGです。

現在、空き家のリスクがクローズアップされ、政府も空き家対策に乗り出しています。1年以上空き家のままで管理が不十分な場合は、空き家対策特別措置法の「管理不全空き家」に認定され、固定資産税や都市計画税が高くなります。

また、「特定空き家」に指定されると、強制代執行が可能な解体撤去対象となります。そのため、使用する予定がないのであれば、空き家は早めに処分することをおすすめします。

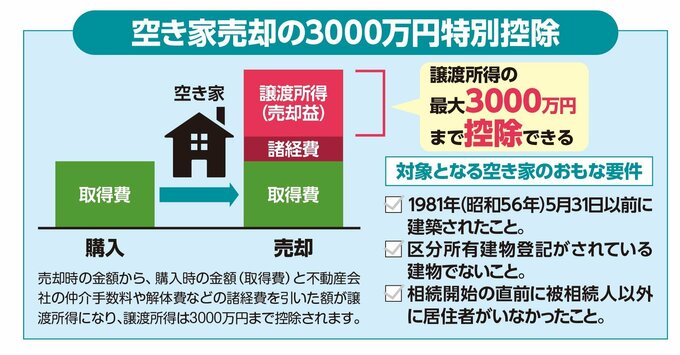

そんなときに利用したいのが「空き家の譲渡所得の3000万円特別控除」という特例です。空き家を相続開始から3年以内に売却すると、一定の要件を満たせば最大で3000万円(相続人が3人以上の場合は1人あたり2000万円)を控除できる制度です。(図2)

要件としては、1981年5月31日以前に建築された家であること、相続開始の直前まで亡くなった人がひとりで住んでいたこと、相続開始から売却するまで空き家だったこと、譲渡価格が1億円以下であることなどがあります。