ライフスタイルの変化に合わせ、住まいや持ち物をコンパクトにする人が増えています。いざ実現しようと住み替えを考えると、自宅の処分や新居の費用など大きなお金が動きます。そこで、2年前に住み替えを経験したファイナンシャルプランナー井戸美枝さんに、失敗しないコツを教えてもらいました。

まずは「お金の基本戦略」をチェック

住み替えは、無理をすると老後の生活の打撃になってしまいます。お金で失敗をしないためのポイントを井戸さんに聞きました!

「資金計画は将来を見据え、余裕をもって立てましょう」(井戸さん、以下同)

●将来の生活費ともらえる年金を確認

住み替え後も安心して暮らすため、老後の生活設計は不可欠。

「今の生活費から老後の生活費を予想し、年金受給額と照らし合わせて無理がないか確認を」

●老後資金に手をつけるのはNG

住み替えで貯蓄を大幅に減らすのは危険!

「費用は、老後資金を取りおいて残ったお金や、無理のないローン(遅くとも65歳までに完済)でまかなうのが鉄則」

●自宅を売却するならその利益内で検討を

もち家の場合、自宅の売却益で費用をまかなえるとベスト。

「たりない場合は、以下の計算式で試算して、プラスが出ればその分を予算に回してOK」

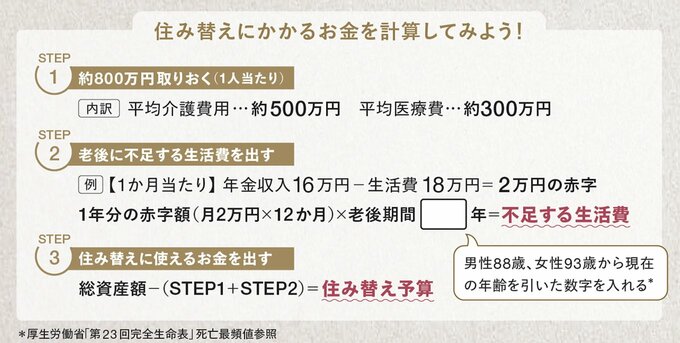

住み替えにかかるお金を計算してみよう!

住み替えには、いくらぐらいお金がかかるのか計算してみましょう。

●STEP1:約800万円取りおく(1人当たり)

<内訳>平均介護費用…約500万円 平均医療費…約300万円

●STEP2:老後に不足する生活費を出す

<例>【1か月当たり】年金収入16万円-生活費18万円=2万円の赤字

1年分の赤字額(月2万円×12か月)×老後期間○年(※)=不足する生活費

※男性88歳、女性93歳から現在の年齢を引いた数字を入れる*

●STEP3:住み替えに使えるお金を出す

総資産額-(STEP1+STEP2)=住み替え予算

* 厚生労働省「第23回完全生命表」死亡最頻値参照