住宅、教育、老後にかかるお金のことを「人生の3大支出」とよく言います。金額が大きいので時間をかけて備える必要がありますが、優先的に備えるべきなのは3つのうちどれなのでしょうか。今回はファイナンシャルプランナー・塚越菜々子さんに聞きました。

結論:必要になるのがいちばん遅い分、長期投資でリターンが期待できるから老後資金がおトク

優先して貯めるべきは、なるべく早くマイホームを購入するための住宅資金? 大学進学時期は後ろ倒しできないので、教育資金? 老後資金は必要になるのが最後だから、あと回しにしても大丈夫…と思いがちですが、じつは最優先すべきなのは老後資金。

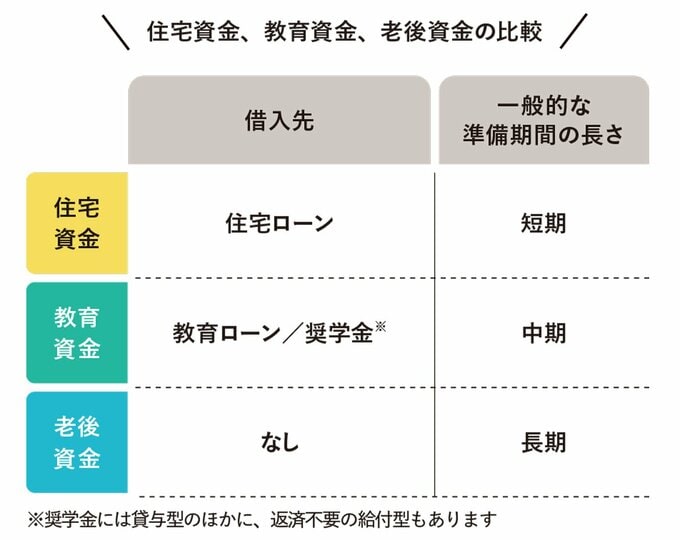

なぜなら、住宅資金には住宅ローン、教育資金には教育ローンや奨学金があり、仮に必要な資金を用意することができなくても、銀行などから借りることができます。

しかし「老後ローン」というのはないので、自力で用意する必要があるからです。まず老後資金の準備計画を立ててから、ほかの2つにお金を割り振るのが順当な考え方です。

●住宅資金、教育資金、老後資金の比較

なお、投資でお金を用意する場合、投資期間を15〜20年程度にすると、元本割れする可能性が低くなります(※)。

また、積立投資の場合、投資期間が長いほど運用益が大きくなる傾向に。老後資金は、必要になるのが15〜20年以上あとと想定され、長期の積立投資が可能となり、その分リターンが期待できます。その点でも、老後資金を優先して準備するのがおトクかもしれません。

※ 金融庁が過去の実績をもとに作成した資料によると、資産・地域を分散して積立投資を行った場合、運用期間が20年になると元本割れの可能性が低くなる傾向があります。

『少しでもお金で得するのはどっち?』(扶桑社刊)では、日常で感じるちょっとした「どっちがおトク?」の疑問をたっぷり解説。光熱費、保険、投資などさまざまなジャンルのおトク情報がまとまっています。