「ライフプラン表」のつくり方

「自分たちの暮らし方に合わせて、できるだけ正確に予測を立てることが安心につながります」というライフさん夫婦のライフプラン表。費目の立て方や計算の仕方、活用法などを解説!

●STEP1:費目はできるだけ細かく。日々の生活費から特別費まで想定して計算

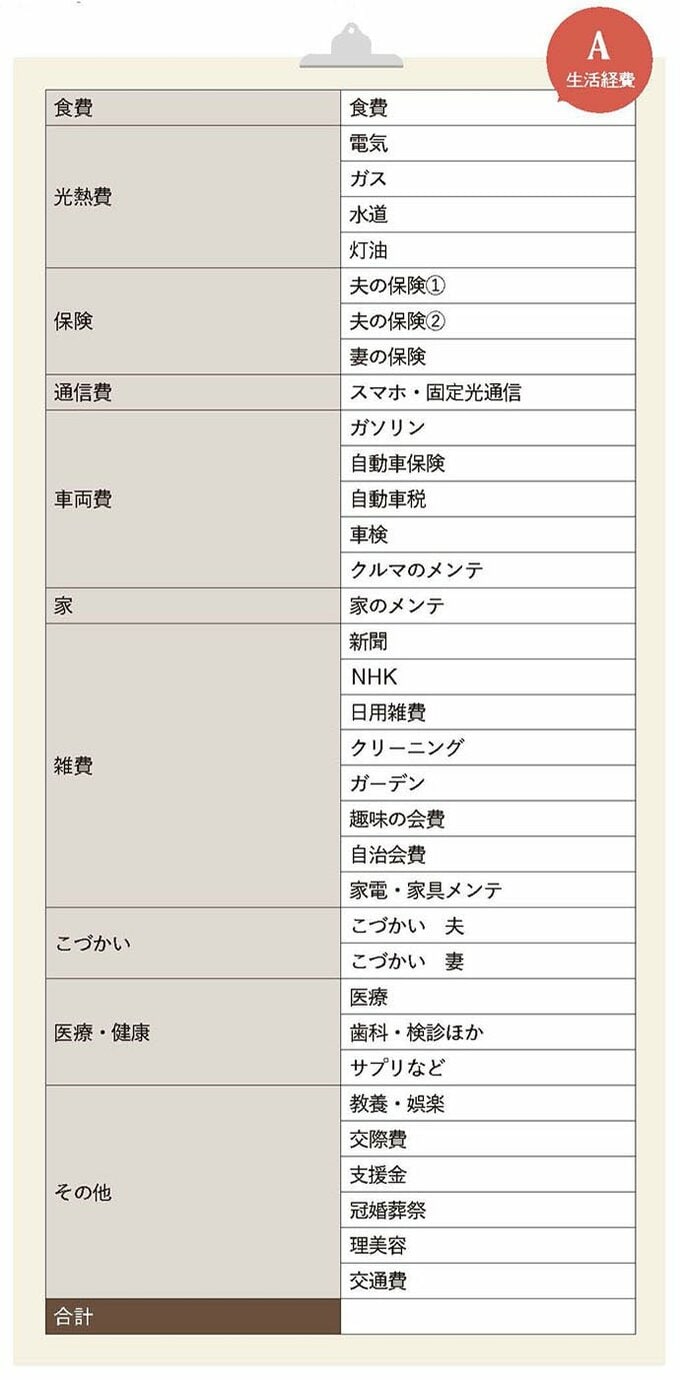

A 生活経費

ライフさんが長年つけてきた家計簿をもとに、日々の生活費を細かい費目に分けて予算立て。「基本的な生活費のほか、クルマ関係の保険や車検、メンテナンス費用、医療費など、毎月ではなくても数か月から1~2年のスパンで必ずかかるものは、ここに入れています」

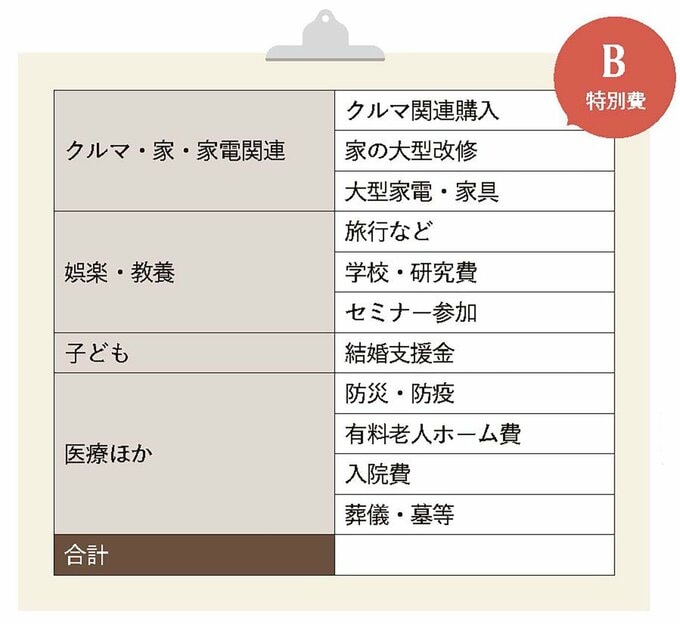

B 特別費

クルマや家電の買い替え、自宅のリフォーム、旅行や学び直しなど、今後まとまったお金がかかる事態を細かく想定。「豪華な施設は考えていませんが、有料老人ホーム代は3 年間入所することを想定して確保しました」

C 公費

おもに税金と社会保険料。「所得税や住民税などの税金は、老後の収入と合わせて、しっかり調べて計算する必要があります。クルマ関係の税金は便宜上生活経費の方に入れました」

長年つけている家計簿は現在も継続。「多めにかかった費目があればほかで調整するなど、ちょっとしたやりくりは慣れているし、楽しくもあります。月の終わりに締めたら、エクセルの家計簿に入力して夫婦で共有しています」

●STEP2:夫は85歳、妻は96歳まで生きると仮定してプランニング

男女の平均寿命を考慮して、夫は85歳、妻は96歳まで生きると想定し、エクセルの表の横軸に年齢、縦軸に費目ごとの年間予算を入力。「基本的な生活費はほぼ変わりませんが、車検やクルマの乗り換え、免許返納、リフォームなど、ライフプランを考えて入力します」

●STEP3:年金などの収入を計算

年金などの収入も、年齢ごとに記入。年金をいつからもらうのか、また、基礎年金と厚生年金、企業年金のそれぞれの金額や、妻が1人になってからの金額についても、正確に計算して記入。「ここをきちんと確認することが、老後の安心につながります」

●STEP4:収入から費用の総計を引く

(A+B+C)−収入=必要な貯蓄額

STEP1で計算したA、B、Cの費用すべてをたした金額から、STEP3で計算した収入の合計額を引いた金額が、老後資金として必要な貯蓄額。「計算したところ、すでにある貯蓄と退職金を合わせた額で十分たりるとわかりました」

●STEP5:年末にその年にかかった費用を計算し、微調整を

月々の家計簿は継続してつけて、実際にかかった費用を計算。「年末に費目ごとの合計額をライフプラン表に書き入れ、計画どおりにいっているかを確認します。実情に合わせ、場合によってはその後の費目ごとの予算などを微調整」