STEP2 必要貯蓄額を計算する

次にいくら貯める必要があるのか? を計算します。まずは住宅資金、教育資金、老後資金。この人生における「三大支出」は、金額が大きいので、時間をかけて貯める必要があります。下記を参考にして必要貯蓄額の目安を立てましょう。

さらに固定資産税、自動車税、車検代、家電の買い替え費、誕生日などの家族イベント代といった、年に1~2回や数年に1回必要になる「特別支出」も必要な時期に備えて貯めておきます。月収内では賄いきれないため、三大支出の貯蓄を取り崩す原因に。リスト化し、予算立てしておきましょう。

●住宅資金

住宅ローンを利用する場合は、初期費用として購入したい物件価格の1~3割。

●教育資金

大学4年間でかかる費用は国公立大学で500万円、私立文系で700万円、私立理系で800万円程度(奨学金を利用しない場合)。

●老後資金

公的年金ではたりない生活費×生きている期間分(65歳定年で90歳まで生きると想定すると25年間)。

STEP3 変動費=使えるお金を知る

赤字を生まないためには、毎月の変動費を予算内に収めることが重要。変動費とは、住宅ローンや家賃、水道光熱費、保険料、通信費などの毎月ほぼ決まった支出ではなく、食費、日用品費、レジャー費など日々の生活で使うお金のこと。

毎月の手取り月収から、固定費、STEP2で算出した貯蓄額を引いた額が、「いくら使えるのか?」という変動費の上限額。なににいくら使ったかは関係なく、赤字にさえならなければOK。右の方法などを参考にし、予算内に収めるようにやりくりすれば、使いすぎて、貯蓄分を取り崩してしまうということもありません。

●変動費のやりくり方法

変動費の残額を「見える化」。月1回まとめて現金で下ろして、ジッパーつきポリ袋などに入れ、そこから使います。

交際、趣味や美容など個人の支出は、予算を決めて各自で管理。個人費を独立させ、変動費を赤字から守ります。

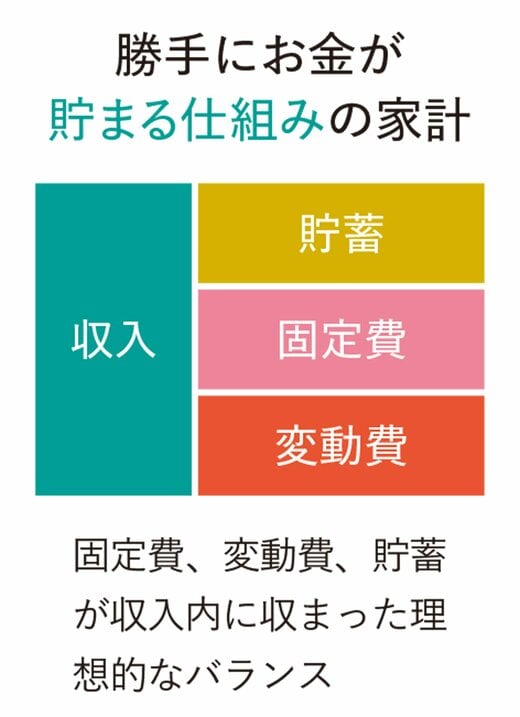

STEP4 はみ出し部分を整える

収入に貯蓄、固定費、変動費を収めましょう。貯まる仕組みの家計は下図。貯蓄、固定費、変動費が収入内に収まっている状態です。

固定費や変動費で収入を使いきっていたり、収入を上回る支出があると、結局貯蓄は増えないので注意。「はみ出し」を整える見直しが必要です。

支出を減らす場合は、金額の大きな固定費の見直しから。また収入に対して貯蓄が多すぎるのもありがち。将来の備えは万全でも、今の生活がギリギリでは本末転倒です。全部見直しても調整できない場合は、妻の働き方をパートからフルタイムに変えるなど、世帯収入を増やすことも検討して。

塚越菜々子さんの著書『お金の不安をこの先ずーっとなくすために今できる46のこと』では、漠然としたお金の不安を解決するための46のヒントを紹介しています。「年齢の割に貯金が少ない気がする」「老後や子どもの教育費にいくら必要かわからない」「みんながやっているから投資はしなきゃだめ?」…そんな「あるある」な不安に打ち勝つお金の知恵を身につけましょう!

お金の不安をこの先ずーっとなくすために今できる46のこと

ESSE7月号には、書き込み式の貯まる貯蓄シートがついています。ほったらかしでも勝手に貯まる家計を目指しましょう!