電気代やガス代をはじめ、物価上昇が続く昨今。50代からの暮らしにまつわる「これってどっちがおトクなの?」という素朴な疑問に、プロが回答! 今回はNISAや医療保険について、1級ファイナンシャルプランニング技能士の塚越菜々子さんに教えてもらいました。

NISAや医療保険…おトクになるのはどっち?

新NISAや医療保険など、老後の備えに関する疑問に答えていただきました。

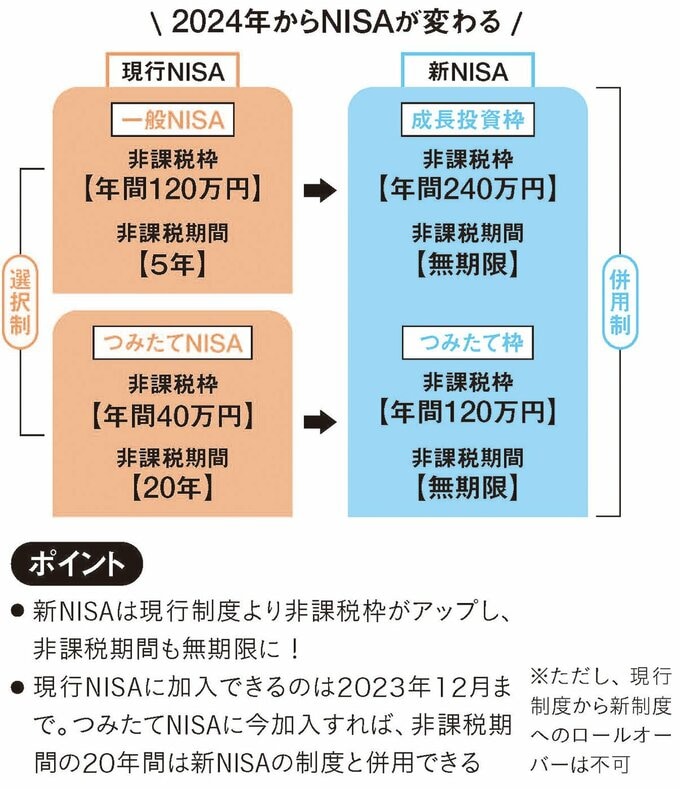

●今から非課税で投資をするなら「急いでつみたてNISAを始めるVS新NISAが始まるのを待つ」

⇒年内につみたてNISAを始めれば、新NISAの非課税投資枠と併用できておトク

2024年1月から、新NISAがスタート。現行制度では長期の積立・分散投資が目的のつみたてNISAと上場株式や投資信託に好きなタイミングで投資する一般NISAは選択制ですが、新NISAでは併用制になり、投資枠も拡大。

これから投資を始めたい人は、年内なら現行のつみたてNISAに加入でき、つみたてNISAの非課税枠に加え、来年から新NISAの非課税枠も使えます。また、現行制度を利用している人は新制度開始時に自動的に新NISA口座が設定されます(塚越さん)

●医療保険は「これまでの保険を続けるVS新しい保険に入り直す」

⇒終身保障タイプなら続けるのがおトク。定期保障タイプなら早めに入り直しを

昔入った医療保険は、保障が入院5日目からなど、医療の現状にそぐわないこともありがち。それでも、保障が一生続く終身保障タイプなら、そのまま続けましょう。今から医療保険に入り直すと割高なので、たりない分は貯蓄で備えて。

一方、この先保障が終わってしまう定期保障タイプの場合は、可能なら入り直しを。医療保険は人生の後半でこそ役立つので、少しでも若いうちに加入して(塚越さん)