●春海さんの選択肢2:代物弁済契約して自宅の名義を共有、約200万円の譲渡税を納める

遺留分請求が「金銭を請求できる権利」に変わったといえ、支払うべき金銭がなければ、金銭で解決できません。

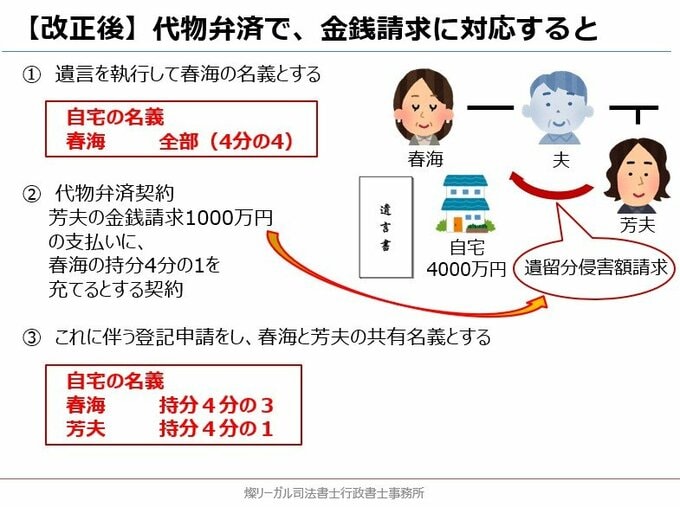

春海さんが専門家に相談すると、芳夫さんに1000万円を支払う代わりに、自宅の名義の一部をもたせる方法はあると言います。

(1) 遺言を執行して自宅を春海さんの名義とします。

(2) 自宅の春海さん名義の一部(持分)を芳夫さんに移転することで、芳夫さんの遺留分請求(金銭債権)の支払いに充てるべき合意をします。これを「代物弁済契約」といいます。

(3) これに伴う登記申請をし、春海さんと芳夫さんの共有名義とします。

しかしここに、民法改正後の落とし穴がありました。

民法改正前は、このようなとき、遺留分減殺請求をすることで、遺言の効果を一部失わせて、当然に自宅が共有になりました。

しかし民法改正後の遺留分侵害額請求は、遺言の効果を妨げないため、遺言を執行したのちに名義の整理をしようとすると、「代物弁済契約」を行なう必要が出てしまいます。

このとき、代物弁済によって支払いを免れた春海さんに、譲渡税が課税されます。

計算を単純化すると(利益から控除できる取得費などを考慮に入れないと)、課税額は、遺留分4分の1相当額(1000万円)の約20%の約200万円となります(※)。

※取得費を多く計上できるなど、環境によっては、譲渡税がかからないこともあります。税率は、夫の取得年数により異なります。税理士を交えて、検討する必要があります。

夫を闘病の末に亡くし、貯金を使い果たした春海さんにとって、この税金は支払うことができません。

ほかに方法はないのでしょうか。

●春海さんの選択肢3:遺産分割協議して自宅の名義を共有する

春海さんがさらに専門家に相談すると、ほかの相続人が協力的な今回のケースにおいては、次のような方法もあると提案を受けました。

(1) 遺言を使わず、芳夫さんとの間で「遺産分割協議」をする。

(2) 遺留分相当割合の4分の1を芳夫さんの持分とし、春海さんと芳夫さんとで、3:1の共有名義とする。

「芳夫さんの意向は、亡父とのつながりがほしいということであり、売却時には協力してくれるという合意もできているので、支払うべき金銭がない以上、不動産共有もやむを得ないでしょう。遺言を使うと代物弁済により譲渡税の課税があるのであれば、遺言を使わないこの方法も一考です」

この提案に、春海さんは心が動きました。「自宅を春海さんに遺す」という亡夫の遺言に背くことになりますが、お金がない以上、こちらの方法を進めることに。

「遺留分として1000万円を芳夫さんに渡す」のでも、「代物弁済契約をして自宅の名義を共有とし、譲渡税約200万円を国に納める」のでもなく、第3の案「遺産分割協議をして自宅の名義を共有する」ことを選んだ春海さん。

ただ、共有のデメリットから解放されたわけではありません。

後の祭りではありますが、春海さんと生前の夫はどうすべきだったのでしょうか。

●最善の策:シンプルにできる遺留分対策は、やはりお金。生命保険を死守する

今回のケースでは、いずれの提案においても、共有のデメリットは残るのが難点です。

しかし、共有デメリットを解消できる方法があります。

遺留分請求に対して支払いができるように、生命保険をかけておくことです。

芳夫さんは、「お金はいらない、自宅名義の一部がほしい」ということでしたが、法律が金銭債権と規定している以上、春海さんとしてはお金を支払えば解決です。

芳夫さんの気持ちに寄り添うことはできませんが、課題を将来に残さない、きれいな措置と思います。

闘病生活に入る前に、夫が生命保険に加入しており、預金が枯渇したために保険解約などしていなければ、今回のケースでも、きれいに収まりました。お金の必要な相続人に直接お金を残せる生命保険は、使いどころが多くありますね。

遺留分侵害額請求には、保険で手当て、が基本といえます。

今回のケース以外でも、遺言の内容をそのまま実施してしまうと、相続人の間に禍根を残してしまうことがあります。

その場合、故人の思いとは裏腹に、不動産の共有を解決策として検討することもあります。

しかし、民法改正後は、改正前よりも共有にあたっての課題が多くあり、このように、金銭請求に対してきちんとお金で準備をしておくことが、対策の王道と思います。