だれもがもっている銀行口座ですが、意識してこの銀行を選んだ! という人は少ないのではないでしょうか。

節約達人で、書籍も出版しているかのんこさんは「私も以前はなんとなく、会社員だったころ開設した大手メガバンクの銀行口座をそのまま使っていました」と話します。

「でも、銀行の選び方や口座の使い方を見直すと、お金が増えやすい環境になりました!」

ここではかのんこさんに、ムダのない銀行口座の選び方と使い方を教えてもらいました。

口座の使い方を見直すだけでお金が貯まった! 銀行選びのテク

●銀行口座を“出入り用”と“貯める用”に分ける

最初に行うのは、家庭のお金をシンプルに「出入りのある口座」「貯金する口座」にわけることだそう。

「『出入りのある口座』には給与振り込みやクレジットカードなどの各種引き落としをまとめておくと便利です。あちこちの口座に振り込みや引き落としがバラついていると、管理が面倒くさいですし、家計の全体像が見づらくなってしまうので混乱しがちに」

「貯金する口座」に関しては、金利の高い銀行を探すのがポイント。

「低金利の今、定期預金はあまり利率がよくなく、お金がそんなに増えません。なるべく金利の高い地銀のネット支店や、ネット銀行を積極的に使うといいでしょう。普通預金でも条件さえ満たせば、定期預金以上の金利になる銀行がたくさんあります」

先取り貯金として定期預金をしている人は、以下の方法への乗り換えも。

「定期預金の自動引き落としじゃないと面倒くさくて先取り貯金ができない…という人は、ネット銀行のなかでも定額自動入金サービスのある銀行を利用するといいですよ。他行から自動でお金を引き落とし、手数料0円で入金してくれるところも」

「貯金する口座」を設定すると貯金金額が明確になるので、節約のモチベーションもアップ。

「こうして口座を分けたうえで、銀行口座を家計簿アプリに連携しておくと現在の貯蓄が一目瞭然です!」

●「貯金する口座」をさらに分ける

ここから先は、口座をシンプルに分けてみたけどお金が貯まらない人向け。

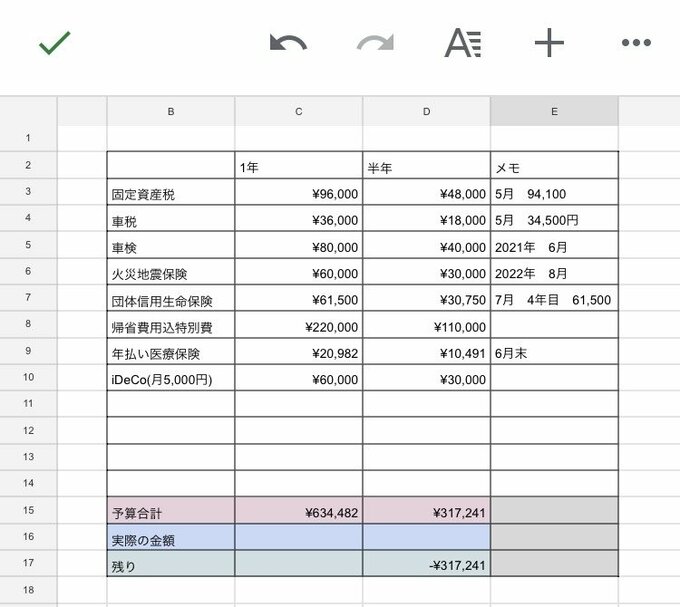

「分けてもお金がなかなか貯まらない場合は、特別費などの予算立てがうまくいっていないからという場合も。年間の大型支出を書き出し、そのうえで『貯金する口座』をもっと細かく、計画的にカテゴリ分けするといいと思います」

かのんこさんによると、今では1口座を最大10個まで分けられる銀行もあるそう。

「貯めたい目的別に細かく口座を分けることで、貯金がくずれにくくなります。口座内で自動振替できる銀行もありますので、ぜひ探してみてくださいね」

かのんこさんがオススメする分け方は、以下の3つ。

1.目的のあるお金

「こちらは年間の大型支出や教育資金など、のちのち使うと決まっているお金の先取りになります。マイホーム資金や教育費、自動車税などですね。教育資金など長期間かけて貯めるものは、利率重視で銀行選びするといいでしょう」

2.生活防衛のお金

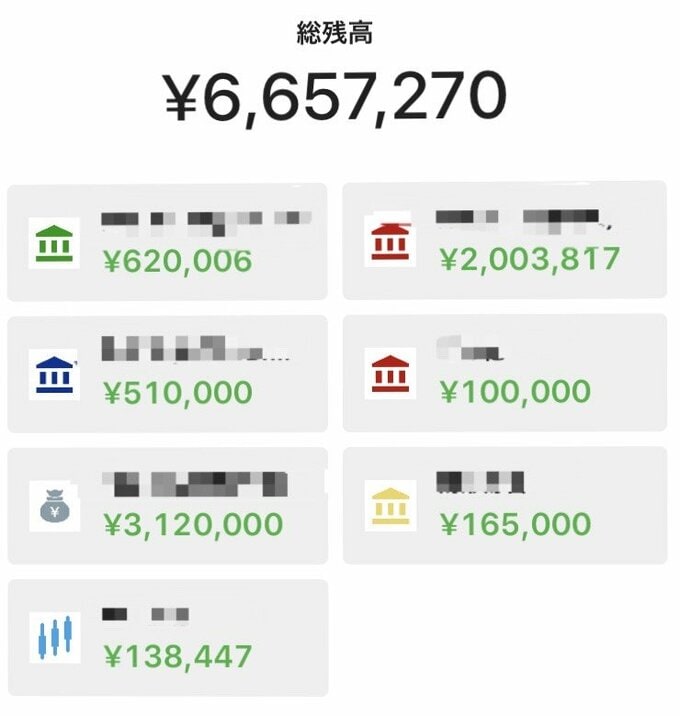

「こちらは働き主が失業したなど、家庭に不測の事態が起こったときに家計を助けてくれる大切なお金です。『金額を確保して、絶対に引き出さない』とかたく決めて、まっさきに貯めました。また、災害時にお金が引き出しやすいように窓口対応のある銀行に預けるのがいい、という意見もありますが、私は少しでもラクしてお金を増やしたいので、50万円をゆうちょ銀行へ、残り200万円を利率のいいネット銀行に預けています」

3.10年以内に使う予定がないお金いつか使うとわかっている1の貯金と、もしものときのために確保した2の貯金ができたら、プラスアルファで貯めていく3の貯金に。

「この貯金は果敢に増やしていきたいもの。わが家は、今年から思いきって投資信託を始めてみました。投資信託は元本割れリスクがあり、不安に思う方もいらっしゃると思いますが、2の生活防衛費がしっかり貯まっていて、年間の支出を把握できているなら、暴落時に慌てずに待つことができます。私もじっくり勉強しながら運用中です」

口座を厳選して、用途によって分けるだけでお金がしっかり貯まるというかのんこさんのテク。

まずは、お使いの口座から見直してみてはいかがでしょうか。