17年ぶりに金利の引き上げが決まり、「住宅ローン」の返済額が気になる人も多いのではないでしょうか。不安を感じている人に向けて、ファイナンシャルプランナーの畠中雅子さんがアドバイスします。ここでは、35年ローンと10年固定金利にまつわるお悩みを相談しました。

Case1:フラット35で35年ローンで借りています

金利の変動を気にしてハラハラするのがイヤだったので、35年ローンにしました。金利のことが話題になっていますが、うちには関係ないですよね?

●正解:ボーナスちょい併用で返済期間を短くする

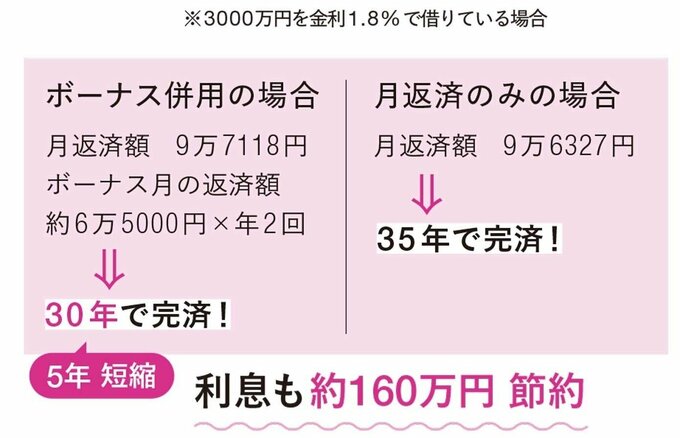

金利を気にしたくない場合は、全期間固定を選択するのもアリです。ただし、固定金利には「金利が上がらない安心」がある一方で、「元金が減らないリスク」があり、支払い利息が多くなります。ボーナス併用払いで利息を減らしましょう。

と言っても、ボーナス支払い分は小額でOK。月返済額はほぼ変えずに、たとえば1回約6万5000円のボーナス払いを年2回プラスするだけで、返済期間が5年短くなり、利息が160万円も減ることに(上記参照)。

5~6万円程のボーナス払いなら、先々のボーナスがなくなっても払える金額。ボーナス併用を検討して。