先が見通せない世の中。さらに老後のお金のこととなると、予測不能で心配はつきません。そんな不安を抱える読者が、お金のプロを直撃!

「わが家は私が専業主婦なので、共働き夫婦に比べるともらえる年金額も少ないと思います。老後資金として、いくら貯めておいたらいいですか?」など、リモート座談会でお金の悩みを打ち明けた、その様子をレポートします。

老後資金にいくら必要かわからず不安…

読者の悩みに答えてくれたのは、ベストセラー本の著者・小林義崇さんです。

<座談会の参加者>

・竹元みなみさん(仮名・40歳・自営業)

ライフオーガナイザーで、夫(53歳)、長男(8歳)、長女(5歳)の4人家族。住まいは分譲マンション

・永井真由美さん(仮名・43歳・専業主婦)

夫(43歳)、長男(14歳)、二男(6歳)の4人家族。もち家一戸建て。今春からパート勤務を検討中

●老後の年金、いくら受け取れる?

永井さん:今は夫が現役なので生活に困ることはありませんが、リタイア後のお金については気になります。それで先々のことを考えて、保険を見直したりしたんですけど…。やっぱり専業主婦だともらえる年金額が少ないですよね?

小林さん:年金額については、「日本年金機構」から年1回送られてくる「ねんきん定期便」で確認することができます。これまでに納めた保険料から算出した年金額と、このまま年金保険料を納め続けた場合の年金の見込み額が書いてあるので、まずはそれを確認してみましょう。

竹元さん:私は、今はフリーランスで仕事をしていますが、過去に10年間、厚生年金に加入していました。その分は年金に加算されますか?

小林さん:厚生年金に1年以上加入していたら、加入月数分の老齢厚生年金を受給できますよ。

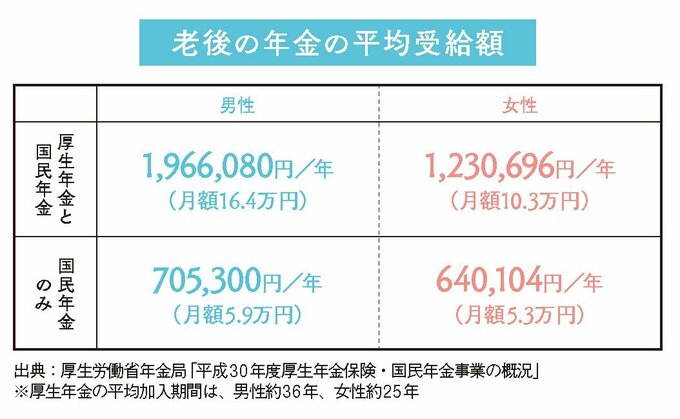

【老後の年金の平均受給額】

ずっと気になっていたのですが、少し前に「老後2000万円問題」が話題になりましたよね。老後資金はいくら準備しておいたら安心なんですか?

何歳まで生きるかはわかりませんし、大きな病気をして予想外の治療費がかかることもある。不確定要素が多いので、老後資金の目安をつけるのはなかなか難しいですね。まずは老後の1か月分の生活費をシミュレーションしてみてください。1か月にかかる生活費と夫婦の年金額との差額を貯めることを考えましょう。

たとえば65歳から年金生活を始め、年金だけでは毎月5万円不足した状態で、85歳まで生きるとしたら1200万円たりないことに。基本の生活費に医療費、家のメンテナンス代、レジャー費などをプラスした額が、ひとつの目安になるのではないでしょうか。

●老後資金の備え方は?

竹元さん:うちは「年の差婚」で、夫が今53歳。でも子どもがまだ8歳と5歳なので、教育資金と老後資金を並行して貯める必要があって大変です。なにか備えられることはありますか?

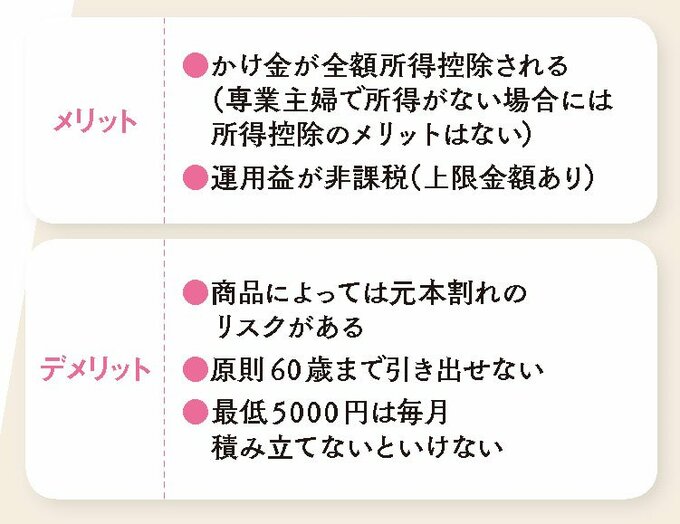

小林さん:個人型確定拠出年金「iDeCo(イデコ)」なども検討してみてください。企業型確定拠出年金に加入していても、会社の規約で認められている場合なら、個人型にも加入できますよ。

企業型のかけ金の限度額の枠が残っている場合には、残りの分を個人型で利用し、所得控除や運用益の非課税メリットを受けるのは有効だと思います。さらに竹元さんは自営業なので、「国民年金基金」や「小規模企業共済」などへの加入も手。老後に受け取れる年金額が増えたり、資金の貸しつけが受けられます。

【iDeCoとは…】

毎月一定の金額を積み立てて自分でつくる年金制度。積立金をあらかじめ用意された定期預金、保険、投資信託などの金融商品で運用し、60歳以降に年金または一時金で受け取ります。

●「これで解決!」小林さんのアドバイス

まずは夫婦合算の年金額を確認。年金だけではたりない分を試算してみましょう。iDeCoで節税しながら老後資金を貯めるのも手です。

毎月の生活費や住宅ローン、教育費など目の前のお金のことで頭がいっぱい! という家庭も多いことでしょう。でも、やがて訪れる将来に向けて、今こそ準備を始めるタイミングかもしれません。少額ずつでもできることから計画してみましょう。