老後に破産!…なんて、だれもしたくないですよね。そもそも「老後破産」とはどういう状態なのでしょう。「老後のためになにかした方がよいとは思うけど、今の生活だっていっぱいいっぱいだし…」。そんなモヤモヤっとした不安だけを感じている人も多いのではないでしょうか?

ファイナンシャルプランナーの松山翠里さんに、老後破産にならないために、今のうちからやるべきことについて聞いてみました。

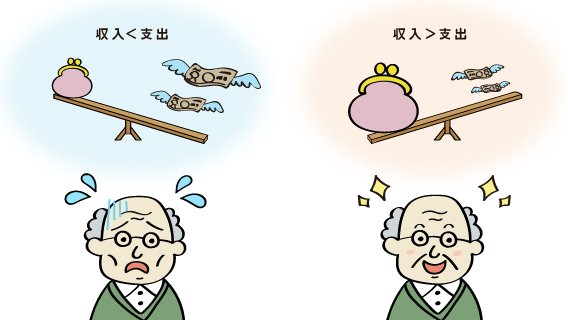

老後破産とはどんな状態?

収入>支出=○

収入<支出=×⇒老後破産!

つまり、簡単に言ってしまえば、老後の生活費の収支が赤字の状態になることです。確かに、老後は収入が減り、支出が増え、赤字になる可能性が高くなります。なぜなら、「老後の収入⇒現役時代より少ない給与or年金、預貯金(退職金)の取り崩しなどになる」「老後の支出⇒老化により医療費や介護費が増える」ということが予想されるからです。

では、老後破産しないために、今できることはなにがあるでしょうか?

今からできる!5つのポイント

1)定年までに、住宅ローンの支払いを終わらせておく

年金のなかからの住宅費の支払いがあると、負担が大きくなることがあります。定年後も支払いが残る人は、借り換え、繰上返済、住み替えなどの検討をしてみましょう。

2)定年までに、保険料の支払いを終わらせておく

まず、公的保障や勤務先独自の保障も確認し、保険に入りすぎていないかを見直しましょう。とくに更新型保険は、更新ごとに保険料が上がっていき、老後の支払い負担が大きくなることがあります。定年後に支払いがある保険料額の確認をしておきましょう。

3)定年後の働き方を考える

定年後から年金開始までの間に収入が0になる期間をつくらないことが、貯金や退職金を減らさない重要なポイントです。再雇用制度等の内容もしっかり確認しましょう。

4)きちんとした運動、食生活を心がけ、健康を維持する

健康であることは、なによりの医療費や介護費の削減になります。

5)クルマがない生活も検討してみる

クルマの購入費用や維持費は、ボーナスなどがなくなる年金生活では大きな負担になります。高齢者には、公共交通機関の割引も手厚いですし、食料品や日用品は、ネットスーパーを利用すると、重い物も玄関まで運んでくれるので便利です。

まとめ

老後に必要なお金は、各家庭のライフプランによって大きく違ってきます。まずは、自分はどんな老後を送りたいか。そのためには、いくら必要かを考えてみましょう。もし、お金の計画を立てるのが苦手、もしくは、自分で考えたものが合っているかどうか見てほしい…という方は、ファイナンシャルプランナーに相談してみるのも手ですよ。