2024年に円安が進行しましたが、住宅ローンの金利にも影響はあるのでしょうか。ここではマイホーム持ちが知りたい「金利の不安」を、経済アナリストの森永康平さん、CFP®認定者で社会保険労務士の井戸美枝さんがわかりやすく説明します。また、ファイナンシャルプランナー1級の資格をもつ芸人・サバンナの八木真澄さんの「狭小住宅での快適な暮らし方」も紹介します。

住宅ローン金利が急激に上がることはないと予想

円安を緩和するために、日銀が今年7月に利上げを実施。今後も金利が上がると、変動金利で住宅ローンを借りている人は返済額の上昇が心配ですが、「金利はそんなに急激には上がらないでしょう」と、森永さんは予想。

「もし上がったとしても、住宅ローンの返済額は上昇幅の限度が決まっているので、一気に増えることはありません」(経済アナリスト・森永さん)

ただ、仮に金利が大幅にアップすると返済利息が増えて、返済期間中に元本を返しきれなくなるリスクも。

「ローンの残債が多い人は、金利が低い今のうちにできるだけ繰り上げ返済で減らしておくと安心です」(CFP®・井戸さん)

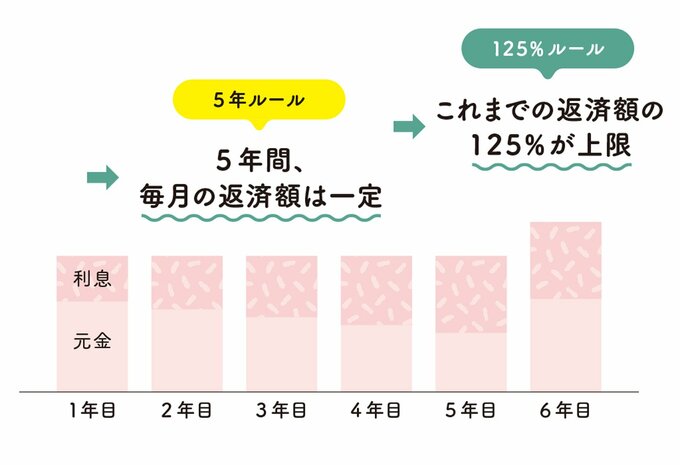

金利が上がっても住宅ローンの支払い額はすぐには上がらない!

変動金利の住宅ローンは半年に1度、金利が見直されるのが一般的。

「ただ、元利均等返済の場合、『返済額そのものの見直しは5年ごと』『1回の返済額の上昇幅は125%まで』というルールがあり、金利が上がっても支払い額がすぐ大幅に上がることはありません」(森永さん)

変動と固定…結局おトクなのはどっち?

「どっちがトクという問題ではなく、自分の資産管理のやり方に合った方を選ぶことが大事です」と森永さん。

毎月出ていくお金がある程度決まっている方が安心な人は固定金利を、教育費などがかさんでいて目先の返済額を安く抑えたい人は変動金利を選ぶのがセオリー。

油断は禁物!返済状況は逐一チェックを

金利が大幅に上昇すると返済利息は大きく増えますが、毎回の返済額は125%までしか増やせないため、返済額に占める利息の割合が急増することに。

「元金がなかなか減らず、返済期間終了後に残った元金の一括返済を求められるケースも。自分のローンはどうなっているか確認を」(森永さん)