「NISA」で積極的な運用をするなら「成長投資枠」で個別株投資を

NISAではインデックスへの積立投資から始めるのがオススメですが、投資に慣れてきたり、より高い運用収益を目指すなら成長投資枠で個別株投資をチャレンジしてみましょう。

●長期的にコツコツ行うことが成功へのカギ

新NISAでは年間360万円の投資が可能です。内訳は、積み立てに適した投資信託やETFを購入できる「つみたて投資枠」が120万円、そして投資信託やETFのほかにも日本株や外国株、REIT(不動産投資信託)なども購入できる「成長投資枠」が240万円です。

「投資初心者の方は、日経平均株価やNYダウ、S&P500などの指数(インデックス)に連動する投資信託の積立投資がいいでしょう。年間最大360万円まで投資可能です。長期的にコツコツ投資を行うことは、もっとも簡単で、少しずつ資産を増やす成功の近道と言えます。

ただ、つみたて投資枠と成長投資枠でインデックス型の投資信託を積み立てているだけでは、それほど大きな収益を得ることはできないでしょう。成長投資枠では積立投資だけでなく、より積極的な投資信託や日本の個別株、さらには海外の個別株も買えるので、成長投資枠の使い方次第で将来のパフォーマンスは大きく変わってきます。

成長投資枠の240万円をどう活用するかは皆さん次第です。つみたて投資枠でコツコツ積み立てをしながら、好きなときに成長投資枠で株式を購入するといったこともいいでしょう。

投資に対するイメージや感覚がつかめた方や、積み立てだけでなくもう少し積極的な運用をしてみたい方、まとまった資金がある方などは、成長投資枠を利用した投資もオススメです」

●ライフイベントに合わせる

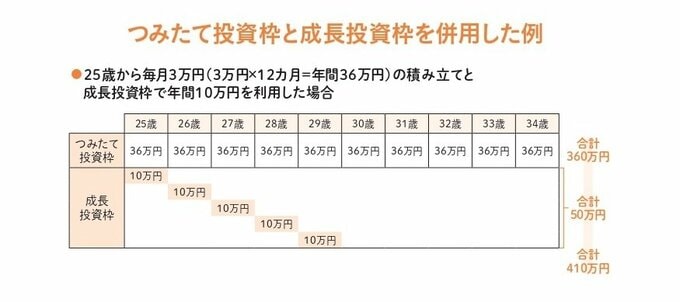

毎月3万円をつみたて投資枠で積立投資し、成長投資枠で年10万円を5年間投資した場合を考えてみましょう。

「始めるのが早いほどゆっくりと投資ができ、20~30代でのライフイベントに資金を充てやすくなります。生涯投資枠の上限までには余裕があるので、35歳以降は積立額を多くしたり、成長投資枠の利用を増やしたり、投資計画を随時変えていくことが可能です。

逆に、30歳に一時的な資金が必要になった場合は、成長投資枠は使わないということもできます。

また、預貯金などでは足りないライフイベント資金が必要になった場合には、積み立ての解約や投資商品の売却をしてもいいのです」

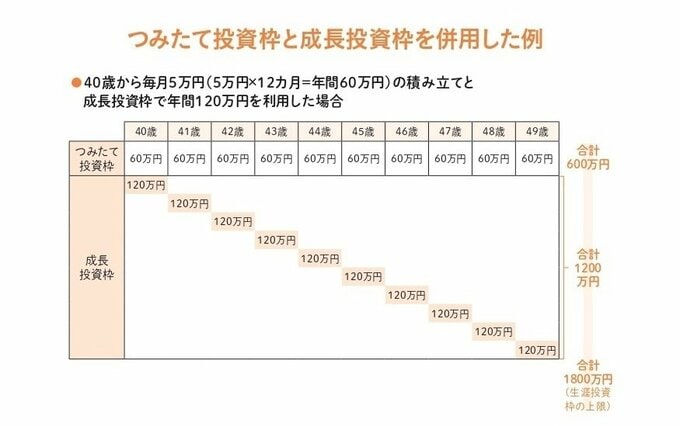

一方、40~50代で投資を始めて資金に余裕があれば、つみたて投資枠と成長投資枠の両方で投資額を大きく設定できます。

「資金に余裕がある方なら、生涯投資枠の上限である1800万円を使いきることを考えてもいいでしょう。上の図は40歳で投資を始め、10年間で使いきるケースです。50歳から始めて59 歳で1800万円満額を投資し、定年後の老後資金に充てることも可能です。つみたて投資枠(年間上限120万円)と成長投資枠(年間240万円)を毎年上限まで利用した場合、5年で生涯投資枠を使いきることになります」