転職にともなって、まとまった額の退職金が出ることがあります。

ESSE読者の笹川さん(仮名)は、「せっかくだからローンの返済に使いたい」と考えていますが、この判断は家計的には正しいのでしょうか。

家計簿を見ながら、ファイナンシャルプランナーの畠中雅子さんに悩みに詳しく答えてもらいました。

2年後に転職予定の夫の退職金。住宅ローンの返済に回しても問題ない?

【相談者】

笹川尚美さん(仮名) 東京都・32歳(専業主婦)

夫33歳(会社員)、長男4歳、長女8か月

【お悩み】

夫の奨学金返済に加え、長男が幼稚園に通い始め、長女も生まれ、貯蓄は児童手当+1万円が精いっぱいのわが家。

夫は2年後に転職する予定で、その際の退職金1500万円を住宅ローンの繰り上げ返済にあて、負担を減らす予定ですが大丈夫でしょうか?

【笹川さんの家計収支】

夫の月収(手取り) ¥360,000

児童手当 ¥25,000

収入合計 ¥385,000

住居費 ¥76,000

←Check1食費 ¥40,000

外食費 ¥5,000

電気料金 ¥9,000

ガス料金 ¥6,000

水道料金 ¥5,000

通信費(携帯電話2 台分) ¥10,000

(NHK 受信料年払い積立) ¥1,000

日用雑費 ¥30,000

子ども費(幼稚園月謝) ¥45,000

(オムツ代) ¥5,000

クルマ費(ガソリン代) ¥3,000

(保険料年払い・車検用積立) ¥7,000

こづかい(夫) ¥40,000

(妻) ¥5,000

奨学金返済 ¥25,000

生命保険料 ¥13,700

学資保険料(長男) ¥8,300

貯蓄 ¥35,000

←Check3支出合計 ¥369,000

収支 +¥16,000

ボーナス収入 ¥1,600,000

現在の貯蓄 ¥6,000,000

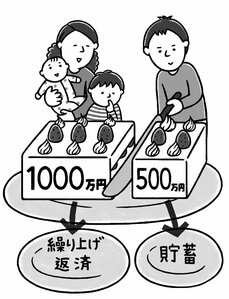

繰り上げでローン期間を短縮しつつ、一部は貯蓄に

退職金で住宅ローンの負担を減らすのは賛成ですが、全額返済に回すのは危険。

転職には、収入が不安定になったり、職場の環境や人間関係に適応できなかったりというリスクが伴いがちです。いざというときのため、一部は手元に残しましょう。

<Check1>1000万円を繰り上げ返済し、教育費がかさむ時期には完済を

2年前に家を購入し、住宅ローン総額は2800万円。2年後の転職時に、退職金1500万円から1000万円を繰り上げ返済に回して、残り期間を15年に短縮しましょう。

月の返済額は約8万9000円に上がりますが、早く返すことを優先。15年後、長男が大学2年生、長女が高校1年生のときに住宅ローンが完済して、返済分を学資に回せます。

<Check2>妻が再就職したら、奨学金の返済額をアップ

奨学金の残債は180万円。2023年9月まで返済が続きますが、無利子なので、まずは住宅ローンの繰り上げ返済を優先して。また、奨学金は、返済途中で返済額の増額が可能です。

笹川さん自身が保育士の資格をもっているとのこと、再就職したら返済額を増やしてどんどん返済していきましょう。

<Check3>長女の教育資金は、学資保険か積立NISAの利用を検討

長男は200万円の学資保険に加入。長女は月1万円の貯蓄で教育資金を準備していますが、学資保険の方がほかの目的で使いにくく確実です。

学資保険の低利回りが気になるなら、積立NISAもおすすめ。

毎月少額から投資できる商品で、投資先は金融庁が指定した、リスクが小さく、手数料不要の投資信託から選べます。

年間40万円を上限に当初20年間は利益にかかる税金が非課税なので、教育資金が必要な時期までじっくり増やせます。

一方、無利子の奨学金はこのまま返済を続け、子育てが一段落して妻が再就職したら、返済額を増額して早期返済を目指しましょう。