家計の中でも大きな出費となるのが、住宅ローンや保険料、スマホ代などの固定費。必要経費だから…と、払い続けている人も多いかもしれませんが、ここを見直すことで、貯蓄に回せるお金を大きく増やせる可能性が。エッセ編集部が年100万円以上貯めている読者を調査したところ、貯めている人は、やはり「固定費の割合が低め」という事実が判明しました。

貯まる家計になるための理想の支出バランスは? 固定費見直しのポイントと合わせて、お金のプロに教えてもらいました。

見直しを先延ばしにするほど、損する額が増える!

「貯蓄上手な人の家計で目立つのは、固定費が低く抑えられていること」と節約アドバイザー・和田由貴さんは指摘します。今回の調査でも、「固定費は定期的に見直す」「携帯の新プランに変更して出費減」など、固定費にこだわって出費を削っている人が多数。

「固定費は、毎月かかるだけに見直せば家計が大きく改善します。たとえば携帯代の見直しで3000円減らせれば、年間で3万6000円もダウン。逆に言えば、放置するとそれだけ損することに」

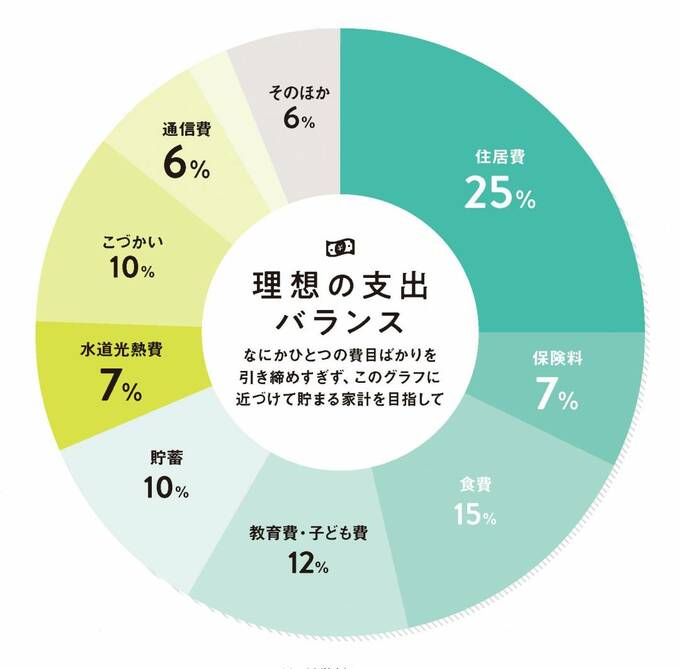

以下のグラフはファイナンシャルプランナー・畠中雅子さんによる、貯まる家計の理想の支出割合です。

※グラフは夫(会社員)、妻(専業主婦またはパートタイム)、小学生以下の子どもが2~3人いる家庭の場合のものです。

「割合が突出して多い固定費は、すぐ見直しましょう。ただし、コロナ禍の今は万一の感染に備えて、保険のむやみな解約はNG。どんな病気やケガにも適用される死亡保障と医療保障を残し、起こる確率が低い特約から見直しを」

なにかひとつの費目ばかりを引き締めすぎず、このグラフに近づけて貯まる家計を目指しましょう。

以下、順番にそってアドバイスをいただきました。

●住居費 25%:ローンの見直しや更新料の交渉を

住居費が25%を超えていたら要チェック。ローン借入時の金利が今より高いなら、借り換えの検討を。賃貸なら値下げを交渉したり、思いきって家賃の安い部屋に引っ越すのも手。

<和田さんのアドバイス>

借り換えは、まず融資先に相談を。解約を避けるために金利を下げてくれる可能性があります。家賃も更新時に交渉すると、「引っ越されるよりは」と受け入れてくれることが。

●保険料 7%:コロナで保険の見直しに新たな視点も

保険料は、貯蓄目的の学資保険などを除いて手取り収入の7%以内が適正。多すぎる人は、保険の中身を1つずつ見直してみて。割安なかけ捨ての保険にかけ換えるのもおすすめ。

<畠中さんのアドバイス>

今は医療保険でコロナによるホテル・自宅療養も保障したり、傷害特約でコロナによる死亡を保障する保険会社も。加入の保険会社に問い合わせて、よく吟味して見直しを。

●食費 15%

住居費に次いで多い食費は、外食も含め15%、多くても16%以内に。

●教育費・子ども費 12%

子どもが小学生以下なら10~12%以内。習い事や塾はその範囲で。

●貯蓄 10%

特別支出用のとりおきとは別に、10%以上は貯蓄を。貯蓄目的の学資保険も含めてOK。

●水道光熱費 7%:いちばん生活を変えずにカットできる費目

水道・光熱費が7%を超えている人は、契約する会社を切り替えたり、電気とガスのセットプランに変更するだけで節約効果が。最新家電は省エネが進んでいるので、古いエアコンや冷蔵庫を買い替えるのも1つの方法。

<畠中さんのアドバイス>

水道・光熱費は季節で変動が大きいので、支払い明細などで年間の平均を出して割合チェックを。共働きで日中家にいないなら夜間電力が安くなるプランも狙い目で、ムリなく出費減に。

●こづかい 10%

夫婦と子どものこづかいも含め、10%以内。予算を決めてわりふりを。

●通信費 6%:通信費は携帯の新プランが続々登場

通信費の内訳は、携帯電話やプロバイダー、衛星放送代など。携帯のプランを見直したり、あまり見ていない衛星放送を解約するなど見直して、手取り収入の7%以内に抑えて。

<和田さんのアドバイス>

携帯各社が値下げ合戦を繰り広げている今は携帯代見直しのチャンス!「安い=悪い」と思い込まず、気になるプランをチェックしてみて。料金が半額以下、1/3以下の可能性も。

●日用雑費 2%

洗剤やティッシュ、キッチン用品など日用品。マスクや消毒液もここ。

●そのほか 6%

レジャー費、クルマ費、被服費など。クルマローンは早期の完済を!

固定費をはじめ、食費や日用雑費、教育費など、支出バランスのいい家計は貯まる傾向に。各費目をまんべんなく引き締めることで、家計がスムーズにまわります。まずは見直し効果が高い固定費からチェックして、貯蓄に弾みをつけましょう。