貯めてる人が自然と実践できているのが「家計の黄金比」。家計の黄金比とは、費目ごとの理想的な割合のことです。現状の家計の割合を出し、比率の多い費目を把握し改善することで、貯蓄体質に変身するための目安になります。具体的な割合について、ファイナンシャルプランナーの畠中雅子さんに話を伺いました。

収入が安定しない家庭は、最低限の収入に合わせて

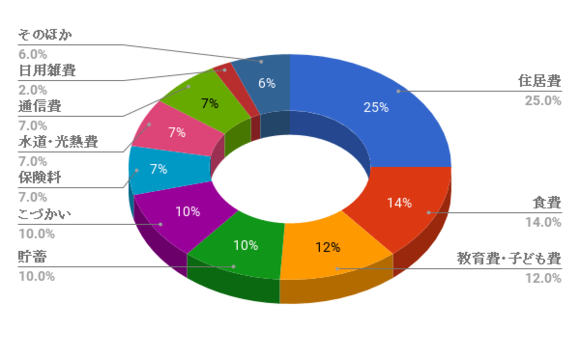

畠中さんの提唱する家計の黄金比は、【住居費25%、食費14%、教育費・子ども費12%、貯蓄10%、こづかい10%、保険料7%、水道・光熱費7%、通信費7%、日用雑費2%、そのほか6%】。これはほぼどの年収にも当てはまるもので、子どもが2~3人くらいいる家庭の方が中心になるそう。

「夫の残業代や妻のパート収入があり、月によって収入が安定していない方もいると思います。そういう家庭は、最低限の収入に合わせて、毎月同じ予算でやりくりしましょう。収入が多い月は予備費としてとりおくと、家計が安定しますよ」。

●家計費の理想的な割合

それでは、内訳を具体的に見ていきましょう。

住居費の理想は25%以内。地価の高い都市でも30%以内に抑えないと、貯蓄できない原因に。

食費14%住居費に次ぐボリュームゾーンの食費は、外食も含めて14%が適正。多くても16%までに。

教育費・子ども費12%小学生以下の子ども1人なら10%以内、2人以上なら12%以内。お金をかけすぎると、将来の教育費が準備できないので注意。

貯蓄10%特別支出用のとりおきと別に、将来のために貯めておくお金。学資保険の保険料もここに。

こづかい10%夫婦と子どものこづかいを含めて、総額でこの割合に。

保険料7%学資保険など、貯蓄目的の保険を除いた割合。かけ捨ての保険を利用して、出費を抑えて。

水道・光熱費7%水道代、電気代、ガス代、灯油代の合計。古い家電は、最新のものに買い替えると省エネに。

通信費7%固定電話、携帯電話、プロバイダー、NHK受信料、衛星放送など。

日用雑費2%洗剤やトイレットペーパーなどの消耗品、電池やキッチン用品、掃除用具などの生活必需品。

そのほか6%レジャー費やクルマ費、被服費など。クルマや家電のローンは、貯蓄できなくなるので厳禁。

いかがでしたか? 家計を黄金比に近づけて貯蓄体質を目指しましょう。

ESSE10月号では、家計の黄金比以外にも“あと1万円!貯まる家計になる”ための方法を読者実例とともに紹介。こちらもチェックを。