止まらない物価高に「生活がキツイ…」と嘆く人が続出。そこで今回は、ファイナンシャルプランナー(FP)で生活経済ジャーナリストのいちのせかつみさんと、節約家でポイ活の達人くぅちゃんに、物価高をストレスなく乗りきる方法を教えてもらいました。お金賢者の2人が、読者のリアルなマネーの悩みにお答えします!

Q.固定費を見直しても物価高でお金が貯まりません!(H.Tさん・42歳)

固定費を見直してうまく貯蓄するにはどうしたらよいでしょうか。

くぅちゃん「収入を増やすのも1つの選択。子どもや夫の協力を仰いで」

物価高に対抗するには、家計全体の収入を増やす意識も重要。

「固定費削減でどうにかなる時代ではありません。子どもが自分のことをできるよう自立させたり、夫に協力してもらい、しっかり働ける環境に整えていきましょう」。

いちのせさん「買うか迷って我慢できたら、その分“つもり貯金”に」

貯金したいなら買い物は計画どおりに行って。予定外のものを欲しくなったらいったん保留に。

「“3の法則”といって、3000円のものを買うなら3日、3万円なら3週間考える時間をもてば欲しくなくなることも多い。その分は買ったつもりで貯金すると、ストレスなく貯まります」

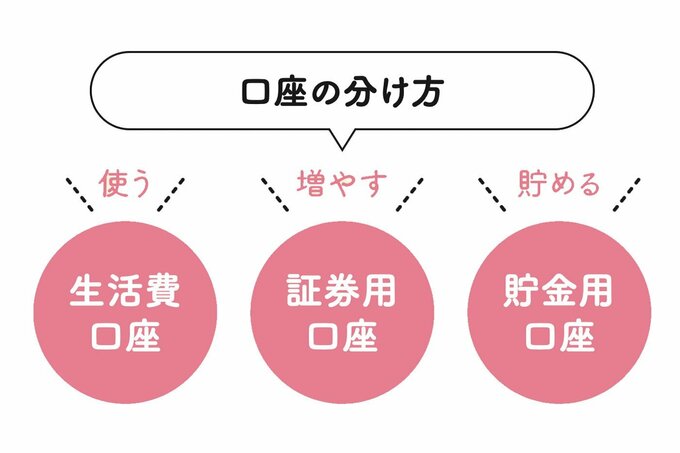

Q.暮らしを上手に回す口座の分け方を知りたい!(K.Mさん・44歳)

貯蓄を上手に増やすためには、口座をどのように使い分けたらよいでしょうか。

くぅちゃん「お金の動きはシンプル第一!生活費、貯金、証券用の3つの口座で管理」

口座が多いとお金の流れが見えなくなりがちに。

「生活費が引き落とされる『生活費口座』、教育費などを『貯める口座』、資金を増やすための『証券用口座』の3つに絞ると家計が整いやすいです。使うお金と貯める・増やすお金が区別できるようになり、残高が一目瞭然で管理が簡単になります」

いちのせさん「NISA開始を迷っているなら1000円からでも始めてみて!」

NISAを始める踏んぎりがつかない人は、まとまった額を運用しないと意味がないと思っているのでは? 月1000円から始めて、自分に向いていると思ったら、少しずつ増額すればいいんです。

※ この特集は2月4日現在の内容です。投資は元本割れのリスクがあるため、自己責任のうえで行ってください。