Q:50代でも始めた方がいいですか?(N.Sさん・52歳)

A:遅くないのですぐ始めて! 70代は慎重に

長く運用するほどリスクが減り、利益を増やしやすいのがつみたて投資。「50代ならまだ20年以上の運用が可能なので、今すぐ始めて。逆に、運用期間が短くなる70代は慎重に」

Q:いつまで続けるべき?出口戦略が知りたい(Y.Nさん・56歳)

A:使うときに使う分だけ下ろして。4%の定率で崩すのが一般的

一気に下ろすのではなく、必要なときに必要な金額を下ろして。「一般に、毎年総資産の4%を切り崩していけば運用でリカバリーでき、資産寿命が延びるとされています」

Q:株価が高いタイミングだと始めるのは様子見すべき?(A.Tさん・50歳)

A:つみたて投資枠なら、始めどきは関係なし!

つみたて投資は長く続けるうちに価格が平準化されるので、始める時期の株価が高いか低いかは関係ありません。「とにかく早く始めて、運用期間を少しでも長くした方がおトクです」

Q:年代別のおすすめの資産配分は?(I.Iさん・46歳)

少額スタートの40代は時間を味方に「全世界」、投資期間が短い50代はリターンを狙った配分に。下記の資産配分を参考にしてください。

●40代(投資初心者) つみたて投資枠で月5000円

A:教育費がかかるうちは少額で老後資金の準備を

教育費や住宅ローン返済で余裕がない40代は、月5000円などできる範囲でスタート。「少額であれば、まずは全世界の株式に幅広く投資してリスクを抑え、地道に増やしましょう」

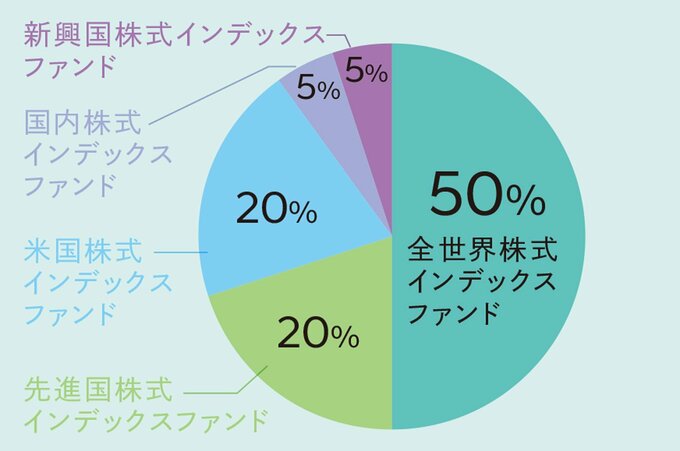

●50代(老後資金を急ぐ人) つみたて投資枠で月10万円

A:最後の貯めどき! 金額・銘柄ともに積極的に

教育費が終わり、老後も近い50代は、限度額まで活用して効率よく投資。「全世界をベースに、ややリスクの高い先進国と米国も足して、リターンを狙うのもひとつの手です」

※ 投資には元本保証および利回り保証のいずれもなく、元本割れが生じるリスクがあります。記事の内容は2024年4月時点に作成されたもので、予告なく変更する場合があります。例に出した投資の考え方は有識者が挙げたもので、エッセオンラインが勧めるものではありません

※ 上は一例です。家計から出せる額や今後運用できる期間から、自分が許容できるリスクで投資先の組み合わせを考えましょう

このほかにも、ESSE6月号「結局、新NISAどうしたらいい?」特集では、実際に新NISAを始めた人の投資額や運用利益、銘柄を大公開! さらに、始めていない人に向けての格言などを紹介しています。ぜひチェックしてくださいね。

![ESSE 2024年 06月号 [雑誌] ESSE (デジタル雑誌)](https://m.media-amazon.com/images/I/513egi0n5kL._SL500_.jpg)