2024年1月からスタートする「新NISA」では、年間最大360万円まで投資できるように改正されることで話題になっていますが、実際には毎月どれくらい投資するといいのでしょうか?

「新NISA」が1月からスタート!押さえるべきポイント

今回は、『1時間でマスター!マンガと図解でわかる新NISAの教科書』(扶桑社)の著者・福島理さんに聞きました。

●「新NISA」のおもな改正点は4つ

これまでやや使い勝手が悪かったNISAですが、2024年から大幅に改正されることになりました。おもな改正点は、以下のの4つです。

【1】これまでの「つみたてNISA」と「一般NISA」が一本化される

【2】投資限度額が合計で最大1800万円に拡充される

【3】非課税保有期間が無期限化される

【4】一度使った非課税枠が復活する

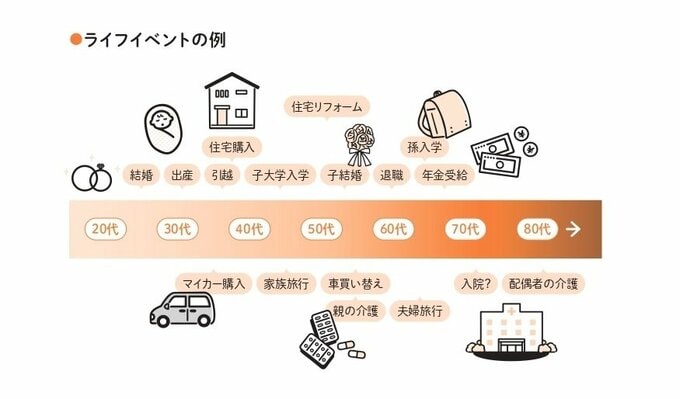

住宅やマイカー購入、子どもの学費といった大きな支出や、一時的に必要となる家族旅行や急な医療費など、年齢やライフプランに合わせた運用がしやすくなります。

2024年1月からの新NISAでは、つみたて投資枠で年間最大120万円、成長投資枠で年間最大240万円、合わせて年間最大360万円までの投資が可能になります。一生涯では最大1800万円まで投資できます。この投資枠をいつ、どう使うかは自分次第です。

「たとえば、老後資金を着実に準備したいなら、毎月5万円ずつ、つみたて投資枠でローリスクの投資信託を30年間購入し続けてもいいでしょう。あるいは数年後の海外旅行を目標に、余裕資金をもとに成長投資枠で有望株を買い、値上がりを待つ方法もあります。

毎月の給与から数万円ずつ積み立てながら、ボーナスなどのまとまった資金で別の商品を一括購入するといった合わせ技を使うこともできます。

さらに、一度売買して使った枠は翌年には復活するので、一時的にお金が必要なときに一部を解約して使い、余裕ができたときに投資を再開するといった柔軟な使い方もできます。投資額が年間180万円の年もあれば、60万円の年があってもいいのです。

人生には住宅購入やマイカー購入、子どもの大学入学といった出費がかさむときもありますし、家族旅行や急な病気など一時的な出費もありますよね。自分の年齢や今後のライフイベントなどに合わせ、長期的な観点から柔軟性を生かした資産運用を考えてみるといいでしょう」(福島さん、以下同)