リタイア後も楽しく不自由のない生活を送るために考えておきたい老後の生活。生活を具体的にシミュレーションすることで、貯めるべき金額が見えてきます。ファイナンシャルプランナー・畠中雅子さんに教えてもらいました。

老後にいくらかかるか調べてみよう

老後資金がどれくらいかかるか不安! という人に「3つのステップで、おおまかな目安をつかんでみましょう」と畠中さんはアドバイスします。

「老後に備えて貯めるべきは、『年金でまかなえない生活費』と、税金や家のリフォーム代、旅行などの生活費以外にかかる『特別支出』をたした額です。月の生活費が年金受給額を上回りそうなら、家計の圧縮が必要です。特別支出は、現実的に貯められる金額でたりそうかどうかを検討してみましょう」

●老後のマネープランは、年金受給額をベースに考えて

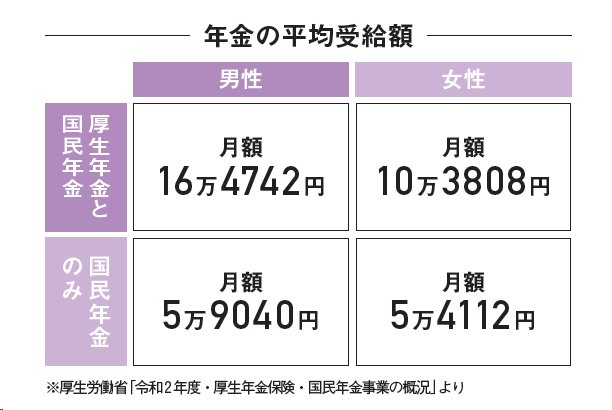

下の平均受給額の表やねんきん定期便を確認し、今の支出と照らし合わせれば、どれくらい備えるべきかが見えてきます。

「50歳未満の方に届くねんきん定期便には、今まで納付した保険料を基に計算した額が記載されているので、ぎょっとするほど少ない額かもしれません。一方、50歳以降に届くものには現在の加入条件が60歳まで続くと仮定した『見込額』が記載されるので、具体的なプランが立てやすくなりますよ」

・老後に備えて貯めるべきは……

「年金でまかなえない生活費」+「特別支出に必要な額」

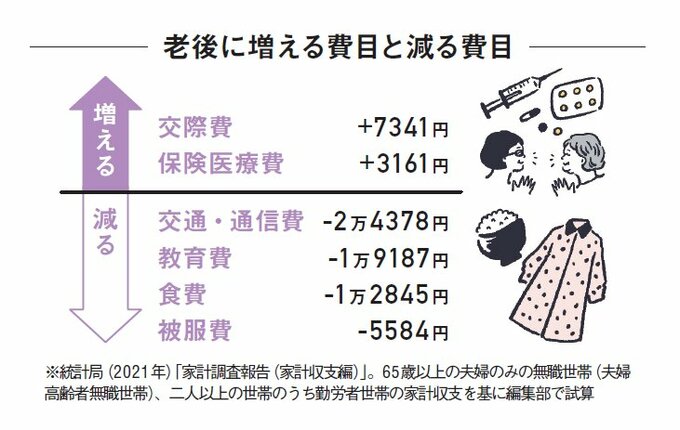

●生活費

老後の家計は交通・通信費や教育費などが大幅ダウン。一方、交際費や保険医療費はかさみがち。「リタイア後まで住宅ローンが続くと家計が苦しくなるので要注意。繰り上げ返済の検討を」(畠中さん)

・65歳以上・夫婦のみの無職世帯1か月の平均支出:22万4436円