イベントのたびに家計が気になって楽しめない、今月は特別費が多かったから赤字確定で気分がどんよりしている…なんてことはありませんか?節約や家計管理を頑張っているからこそ、大きな出費が「敵」であるかのような気持ちがしてしまいます。

かつては同じように特別費の管理に悩んでいたという節約ブロガーのhanaさんも、そんなストレスを抱えたひとり。でも今は、お金も貯めることも、使うことも両方楽しめるようになったそうです。その変化のきっかけとなったのは「袋わけ」。「週予算」と別に「特別費」も目的ごとに袋わけすることで、万が一のときもあせらなくなったといいます。その実践方法を教わってみました。

「特別費」とするものを決め、費目ごとに袋わけをする

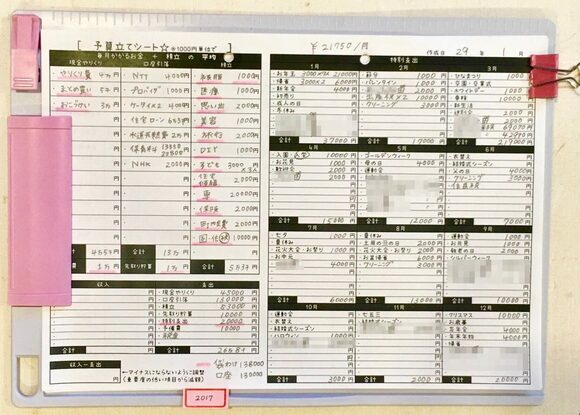

私が「特別費」にしているのは、イベント費、医療費など、特別なことが起こったときのためのものと、旅行、クルマ費、税金など、数か月~年単位で積み立てておきたいものの2種類(下記参照)。項目ごとに決まった額を袋に入れ、必要なときに必要な額を該当の袋から財布に補充します。細かく見えますが、特別費は驚くほど多いもの。それだけに、念入りに計画を立てた方がお金は貯まりやすいのです。

・被服費→1000円

・医療費→1000円

・思い出費(写真現像・入園料など)→2000円

・美容費→1000円

・旅行積み立て→2000円

・DIY積み立て(趣味)→1000円

・子ども貯金→9000円(3000円×3人)

・住宅修繕、家電購入積み立て→2000円

・クルマ費→20000円

・年払い保険料の積み立て→2000円

・町内会費積み立て→2000円

・税金の積み立て→10000円

・イベント、プレゼント、冠婚葬祭→ざっくり月10000円

積み立て額は、年に1回、年間支出を費目ごとにざっくり予想し、各費目の月平均を出して決めています。予算立てはいきなり完璧を目指すのではなく、最初はざっくり把握するだけでOK。実際の支出と予算を少しずつ見直しながら徐々に精度を上げていくという考えでいると楽しくできますよ。

毎月使う分+未来に使う分も余計に積み立てておくといざ出費が多くなっても赤字になりません。余った分は貯金しても使ってもいい自由なお金にしています。

特別費を袋わけするとこれだけメリットがある

・これは浪費?など考えずにすむ

予算内なら年間を通して家計は黒字に。内訳を気にせず目いっぱい楽しめます

・予定したものを予定通り支払う安心感がある

先取り貯金ならぬ先取り支出のイメージ。請求されてからお金を払うわけではないので、クレジットカードの請求に怯えることがなくなります

・計画的に貯金できる

「収入-支出」だと、気にかけていなかった特別費でガクッと貯金額が減りますが、最初から予算を組み、使ったものとして袋分けしておけば、安定して貯金できます

・一年を通して予算計画を立てることで、広い視野でお金の流れが把握できる

自分の生活習慣やお金を貯めてやりたいことを考える機会が増えるので、人生における選択肢が広がります。

最初は面倒に感じるかもしれませんが、一度金額を決めてしまえば、毎月機械的にお金を振り分けるだけ。特別費に慌てることなく、お金の心配が少ない日々を送ってみませんか?