食費が月にいくらかかっているか答えられる人でも、自分がもっている口座残高の合計金額を知らない人は多いのではないでしょうか?お金がないと思っていても、すべての銀行口座の残高をたしてみると意外と大きな金額になっているかもしれません。

私は毎月「貯金簿」というものをつけて、自分が今いったいいくら持っていて、先月と比べていくら増減があったのか記録しています。不自然な引き落としがあればすぐに分かるので、詐欺などといったトラブルにもいち早く気づくメリットも。さっそく私がつけている「貯金簿」を説明していきましょう。

「貯金簿」をつけると貯めたいモチベーションがアップする

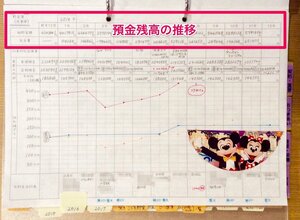

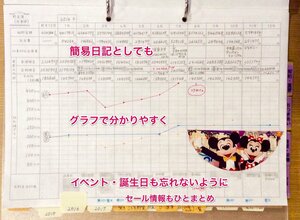

まずは毎月1日、口座残高が取得できる家計簿アプリで総貯蓄額を調べ、A4の紙に記入します。「今月1日の預金残高合計」-「先月1日の預金残高合計」で、先月貯金できた金額も簡単にわかりますよ。

1年分をまとめて見渡せるようにし、折れ線グラフもつければ、より増減がわかりやすく。夫が見てもわかるようにしています。また、誕生日や旅行などのイベントごとも、計画的に支払いができるように、下の方にひとまとめに記入。表が埋まると達成感があり、右肩上がりのグラフができると、お金を貯めようというモチベーションが上がります!

「借金簿」で将来支払うお金をカット!貯金簿とセットで作成を

貯金簿と同じく、忘れてはいけないのが「借金簿」。今いったいどれくらい借金があるのかをまとめておきます。奨学金・住宅ローン・クレジットカードのリボや分割払い・消費者金融・割賦払いなど「利息のかかるもの」の契約書をまとめておきましょう。ローンは固定費ではなく、多めに返せば将来に支払うお金(利息分)が減っていきます。貯金簿と合わせれば、繰り上げ返済の計画も立てやすくなりますので、貯金簿と借金簿は1セットで作成してみてください。私は住宅ローンの返済について借金簿をつくって、進捗状況を確認しています。

お金の流れを見える化して追跡すれば、節約効果がはっきり分かり、不安は少しずつ小さくなっていきます。どこに向かっているか分からないまま進んでいると不安ですが、明確な目的地がきまれば安心して進んでいけますよね。大変そうに見えますが、じつはとてもシンプルなのでぜひ試してみてください。