自分が借りていいお金の限度は?住宅購入にあたり、まず頭をよぎるこの疑問。自分の身の丈にあった物件を選び、安心・安全な返済プランを立てるためにも、基準を知っておきたいもの。たとえば、両親の援助に加えて、金融機関から融資限度額まで目いっぱい借りれば、より高額な物件に手が届くかもしれません。しかし、こうしたやり方にはリスクが潜んでいるのです。あくまでも、「借りられる額と返せる金額は違う」という点を理解しておきましょう。ファイナンシャルプランナー・畠中雅子さんのアドバイスを交えて、「借入可能額」について学びましょう。

借入額は「借入可能額」より少なく。夫婦でロ-ンを組む場合はご注意

住宅ロ-ンの借入額は「借入可能額」よりも少なめにするのが基本。借りられる額は必ずしも、「返済可能額」ではないということを知っておく必要があります。「夫婦でロ-ンを組む場合は、妻の分はいざとなったら妻名義の預貯金で返せる金額にしておきましょう」。

出産前は子どもが生まれてもずっと働くつもりだったとしても、仕事と子育ての両立が困難になることもあれば、子育て以外の理由で仕事を辞めざるを得ないこともあります。「妻の収入が変わらないこと」を期待して目いっぱい借りていたら、妻が退職した途端、家計が破綻しかねません。

50代以上の人が「現在の収入」を基準に多額の住宅ロ-ンを組むのも厳禁。定年を機に、収入は大きく下がるケ-スが多いことを織り込んでおきましょう。

返済終了時期と返済額の目安。その導き方とは?

返済の終了時期の目安

そもそも、住宅ロ-ンは現役世代のうちに完済するように計画を立てるのが安心。また、返済期間が短くなるほど利息は軽減されますが、月々の返済額は当然増えます。そのため、収支に関するバランス感覚が問われることに。子どもの成長など、ライフスタイルの変化で家計の出費も影響を受けるものです。今現在だけでなく、将来の見通しを考慮しながら返済時期を考えましょう。

返済額の目安

1年間の返済可能額は年収×25%(年収負担率、以下に説明あり)で計算しておくと、おおよその目安になります。ただし、借りられるだけ借りてしまうとその後の返済で家計が苦しくなることに。生活費やマイホ-ムの維持費も考慮しておくのが必須です。

年収負担率とは?

住宅ロ-ンを組む際、金融機関や住宅金融支援機構(フラット35)が、返済可能額を計算するために使用するのが年収負担率。上限ギリギリで借りると返済額の負担が大きいため、25%程度で計算するのが望ましいといえます。

例えば、年収が400万円で、返済負担率を25%とし、最長35年間の住宅ローンを組んだ場合は、3500万円が借入額の目安となります。

例:400万円×25%×35年間=3500万円

年収ベースによる年収負担率の目安

| 年収 | 400万円未満 | 400万円以上 |

| 年収負担率 | 30%以下 | 35%以下 |

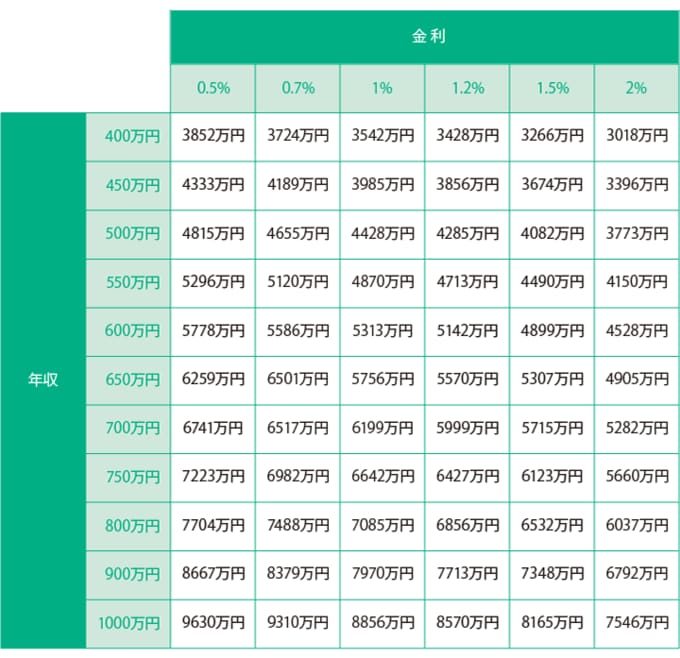

年利と金利から見た「計算上の」借入可能額

下記の表はほかにロ-ンがない場合の借入可能額の試算。住宅ロ-ン以外に車のロ-ンや奨学金の返済などがある場合、ほかのロ-ンを含めて年収負担率を計算することもあり、借入可能額が減る可能性があります。なお、この表の借入額は上限としてとらえ、実際にはこれより少なく借りるのが望ましいでしょう。

※年収に対する負担率は30%、返済期間35年で試算

●教えてくれた人/畠中雅子さん

ファイナンシャルプランナ-。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意とする

画像/PIXTA