心配だけど、今からどのように考えていけばいいのかわからないのが老後資金。ESSEが実施したお金のアンケートでも、約8割の人が漠然と不安を抱えているという結果が…。

漠然と2000万円と言われているけど、いつまでにいくら用意したらいいのか、貯められるようになるには何をしたらいいのか、そんなお悩みをファイナンシャルプランナーの前野彩さんに解決法をたっぷり伺いました。

老後資金って今から考えたほうがいい?プロに教わる備え方

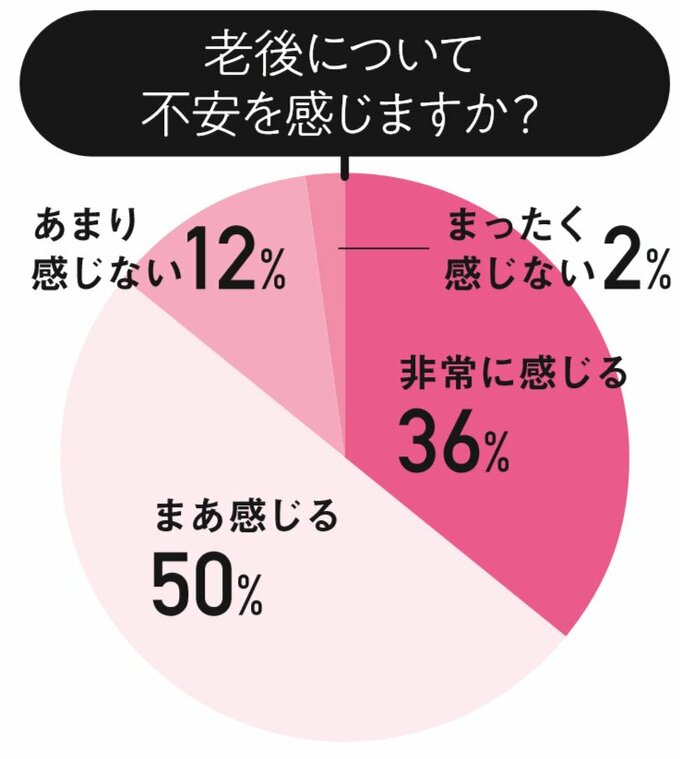

●アンケートでも8割以上が老後に不安

ESSE読者の86%が不安を覚えていたのが老後資金。一方で、必要額を自信をもって答えられた人は少なく、「先すぎて考えられない」とあと回しにする人も。

アンケートによると、86%近くが老後に不安を感じていました。

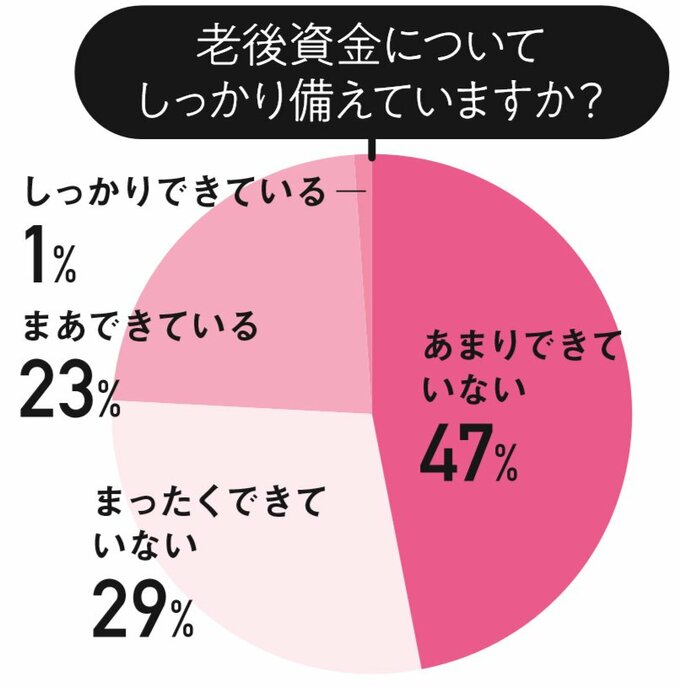

準備している人は24%。76%が十分な備えをできていない!と感じています。

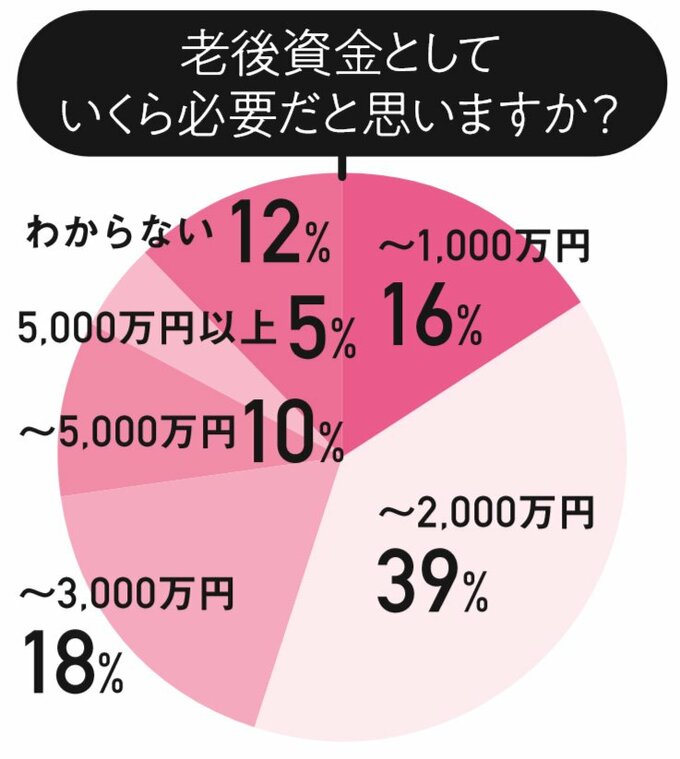

必要な額は、昨年の報道の影響からか2000万円と答えた人が39%ながら、根拠については自信なさげ。「見当がつかない」という人も1割強いました。

これに対し、「老後に必要なお金は、暮らし方次第。夫婦で話し合ってどんな生活がしたいかが決まれば、必要な額も割り出せます」と前野さん。

「目標額が決まったら、早めの準備が成功の秘訣。たとえ月5000円でも、30年貯めれば180万円に。有利な制度を利用して、コツコツ積み立てるという方法もあります」

収入と支出をつかんで管理するのは、老後も今と同じ。

「一般論ではなく、わが家のケースで考えることが大事です」と、前野さんは語ります。そこで、これからできる老後資金のシミュ―レーションについて教えてもらいました。

●STEP1:老後にもらえるお金を知ろう!

【ねんきんネットで将来の受給額を調べる】

まず、確認したいのが老後の収入である公的年金の受給額。

「50歳以上の人は、毎年誕生月に届く『ねんきん定期便』で確認できます。49歳以下の人は、日本年金機構のサイト『ねんきんネット』でシミュレーションを。自分や夫が将来もらえる額が、具体的に予測できます」

『ねんきんネット』の利用には『ねんきん定期便』に記載されたアクセスキー(3か月有効)と基礎年金番号が必要。年金手帳で確認を。

<男性>

厚生年金と国民年金 1,966,080円/年(月額16.4万円)

国民年金のみ 705,300円/年(月額5.9万円)

<女性>

厚生年金と国民年金 1,230,696円/年(月額10.3万円)

国民年金のみ 640,104円/年(月額5.3万円)

出典:厚生労働省年金局「平成30年度厚生年金保険・国民年金事業の概況」

※厚生年金の平均加入期間は、男性約36年、女性約25年。

●STEP2:老後の生活にかかる額を知ろう!

【「だれと」「どこで」「どのように」暮らしていくかをシミュレーションする】

老後を「家で本を読んで過ごしたい人」と「たくさん旅行をしたい人」では、かかるお金に大きな差が。

「だれと、どこで、どう暮らすか、夫婦で話し合ってみてください。前項の平均的な支出に加えて、特別出費も必要になるので注意してください」

◆老後に2人世帯以上で実際にかかるお金の目安は…・持ち家率 90.2%

・食費 79,831円

・住居費 18,752円

・水道光熱費 23,141円

・日用雑費 13,165円

・被服費 10,750円

・保険料 14,044円

・交通・通信費 44,896円

・教養娯楽費 30,001円

・その他 71,537円

・消費支出合計 306,116円

<65歳~>

・持ち家率 92.6%

・食費 69,921円

・住居費 14,009円

・水道光熱費 21,599円

・日用雑費 10,427円

・被服費 6,913円

・保険料 16,271円

・交通・通信費 27,318円

・教養娯楽費 23,717円

・その他 54,065円

・消費支出合計 244,241円

※総務省「家計調査」(2019年)より監修者作成。

※各項目は四捨五入により、合計と差が発生することがあります。

●STEP3:用意しておくべき老後資金を計算しよう!

【月の赤字×25年分と特別支出の備えが必要】

老後の生活費が年金を上回る場合は、赤字分を貯蓄で備える必要があります。加えて、クルマの買い替えや家のリフォームなどの特別支出も必要。両方を合わせた額が老後資金の目標額です。

⇒生活費が年金の範囲に収まればOK。赤字の場合は、その分を貯蓄で準備します。もらえる年金が月21万円、生活費が24万円なら、その差は3万円。年間では36万円の赤字に。

<25年分(90歳‐65歳)>⇒65歳でリタイアして90歳まで生きると仮定すると、老後の期間は25年間。毎年の赤字に25をかけた額が貯蓄で用意すべき額に。年36万円の赤字なら、25年間の累計額は900万円。

<特別支出>⇒クルマ200万円、家のリフォーム300万円…と必要になるだろう金額を予想。旅行費、子どもたちへの祝い金、病気などへの備えも考慮して500~1500万円程度は想定を。

●STEP4:貯金+長期運用で赤字分に備える

税金面で優遇がある投資商品が狙い目必要な老後資金がわかったら、今からコツコツ貯めていきましょう。

「老後資金は使うのがまだ先なので、預貯金のほか投資商品でじっくり増やすのがおすすめ。『iDeCo』や『つみたてNISA』なら、税金面の優遇も受けられます」。それぞれの特徴を知って、上手に使い分けて。

長期運用におすすめなのは… <つみたてNISA>毎月一定額の投資信託を積み立てる制度。「運用で得た分配金や売却益は、通常かかる20%の税金が非課税に。最長20年間税金がかからず運用でき、解約はいつでも自由です」

目的:自由

対象商品:特定の投資信託

年間の投資額の上限:40万円

引き出し:いつでも可能

老後資金を目的として、毎月一定額を積み立て、60歳以降に受け取る制度。「かけ金は全額所得控除され、運用益も非課税などおトク度は◎。60歳までは引き出せない点は注意」

目的:老後資金

対象商品:投資信託・定期預金・保険

年間の投資額の上限:14.4~81.6万円(職業による)

引き出し:60歳までできない

※投資は元本割れのリスクがあるため、自己責任のうえで投資してください。

具体的な数字が見えると、何をすべきかが明確に。悠々自適な老後生活を手に入れるためにも、できることから早速始めてみましょう。