17年ぶりに金利の引き上げが決まり、「住宅ローン」の返済額が気になる人も多いのではないでしょうか。不安を感じている人に向けて、ファイナンシャルプランナーの畠中雅子さんがアドバイスします。ここでは、住宅ローン借り換えのお悩みや、ESSE読者の金利プランについて紹介します。

変動金利で3000万のローン残高。固定金利に借り換えるべき?

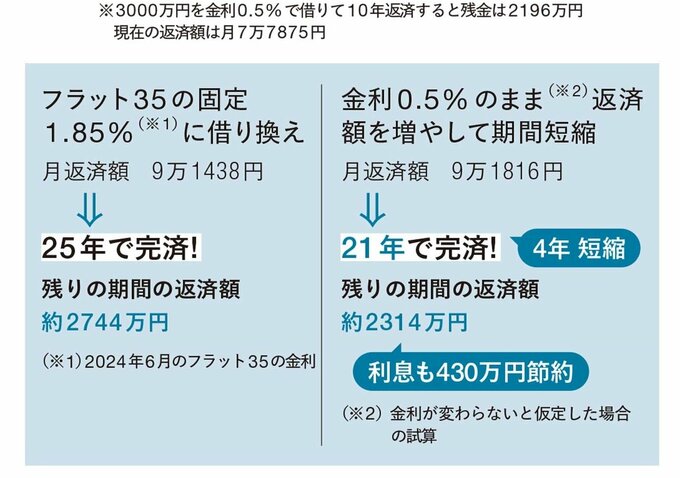

読者の悩み:変動金利で借りて10年間返済しました。住宅ローン金利が上がりそうな話もありますが、今のうちに固定金利に借り換えしておいた方がいいですか?

●変動金利のままでOK!月返済額を増やして早めに完済

日銀が利上げした影響で、変動金利が徐々に上がることが考えられますが、現在の固定金利の金利まで上がるにはまだ時間がかかるはずです。変動で借りている人は、固定に借り換えたつもりで、月返済額を増やして、返済期間を短くするのがおすすめです。

たとえば今、変動金利0.5%で借りている人が、フラット35の現在金利1.85%に借り換えると、月返済額が1万3600円ほど増えます(上記参照)。その分を変動で借りたままで、今の返済額に上乗せすると返済期間が4年短くなり、固定に借り換えて完済するよりも利息が430万円も節約に。返済額を変更するだけなので、借り換えのときのような高額の手数料もかかりません。

変動金利を選んだESSE読者の意見は?

変動金利で借りているESSE読者のコメントをご紹介します。

●繰り上げ返済の予定

「ローン残高もそんなに多くないので、変動金利のままで借り換えは考えていません。早期完済を目指して今月中にも繰り上げ返済する予定です」(ローン残高約700万円/大阪府 44歳)

●とりあえず様子見中!

「今のところなにもしていません。実際に金利が上がるとわかってから考えます。それまでは金利の動きを様子見中です」(ローン残高約2500万円/北海道 41歳)

●固定金利はやっぱり高い

「世間ではいろいろいわれてますが、固定金利の方がやはり高いので変動から固定への借り換えは考えていません。期間短縮で繰り上げするつもり」(ローン残高約2100万円/埼玉県 41歳)

住宅ローン金利と賢くつき合う極意2つ

住宅ローンで大事なことをまとめて紹介します。

●慌てて固定金利に借り換えない

固定金利は上がる動きが出ていますが、固定と変動は金利の決まり方が違うので、固定が上がったとしても、変動が上がるとは限りません。上がり始めたとしても、徐々に上がるので、変動が固定の金利を上回るまでには時間がかかります。慌てずに様子を見るのが正解。

●返済期間を短縮する

少額ずつでも繰り上げ返済をする、月返済のほかに少額のボーナス払いをプラスする、月返済額を増やすなどで、返済期間を短くすることが大事。返済期間が短くなるほど支払利息が減って総返済額が減少します。金利を気にするより、早く完済する努力をするのが正解。