新NISA開始から数か月が経ち、始めた人も始めていない人も疑問が出てくるタイミング。「新NISAを始めてみたけれど、これって正解?」「興味はあるけれど、やっぱり怖くて始められない」など、新NISAにまつわるESSE読者の疑問や悩みに、ファイナンシャルプランナーの横山光昭さんがズバッと答えます!

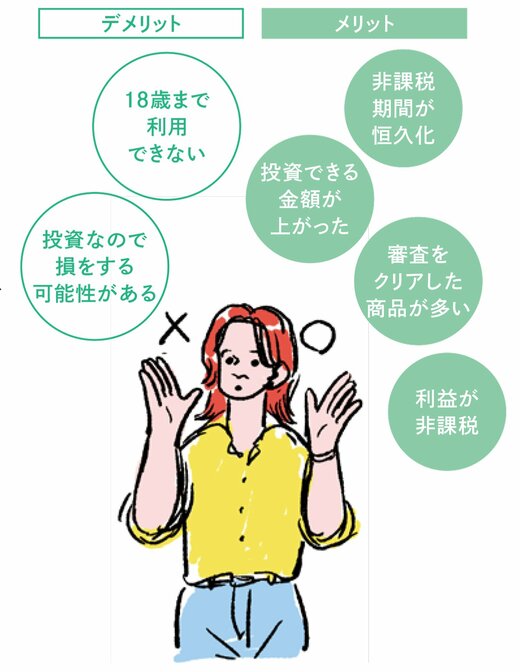

Q:新NISAのメリットだけでなくデメリットを教えて!(T.Tさん・52歳)

A:最大のメリットは非課税期間の恒久化。デメリットは始めないこと

非課税での運用期間が恒久化され、長期投資で利益を出しやすくなったのが最大のメリット。つみたて投資枠の限度額も年間120万円、最大1800万円まで拡大されて使い勝手がアップ。「制度としては大きなデメリットはないので、利用しないことこそ最大のデメリット」(ファイナンシャルプランナー・横山光昭さん。以下同)

もうひとつのデメリットは投資なので損をする可能性があることです。

Q:旧NISAってどうするべき?(A.Hさん・52歳)

A:成長が続く見込みのある投資信託は運用を続けて

新規投資はできませんが、積み立てた分はそのまま運用可能。「今後成長が見込めるなら、続けて運用を。非課税期間が5年と短い旧一般NISAは、機を見て売却して利益を確定しても」

Q:旧NISAから新NISAへの手続きは必要?(M.Kさん・40歳)

A:手続きなしで、旧NISAの銘柄・金額が引き継がれます

旧NISA口座がある人は自動的に新NISA口座が開設されるので、手続きは不要。「旧NISAで積み立てを行っていた場合は、新NISA口座でも同じ銘柄・金額の設定が引き継がれます」

Q:ジュニアNISAはもうできないの?(S.Iさん・43歳)

A:できません。未成年口座の開設など別の方法が検討可能

年間80万円まで非課税で投資できたジュニアNISAは、昨年末で終了。「現状では課税口座ですが、子ども名義で未成年口座を開くか、教育費を親名義の新NISA枠で貯めるかの2択に」