不動産ポータルサイトに掲載されているマンションのなかには、住宅ローンが使えない、あるいは使いにくい不動産があります。ポイントは将来の資産性。マンションリノベーションに関わりながら不動産売買の業務に携わる、宅地建物取引士の天井理絵さんが詳しく解説します。中古マンション購入で苦労をしないために、不動産探しの前に知っておきましょう。

世の中には、「担保になりにくい不動産」が存在する

不動産を購入する際に、ほとんどの方が利用する住宅ローン。住宅ローンとは、自分が住むための不動産購入(あるいは建築)する際に、金融機関からお金を借りる住宅取得専用のローンのことです。

低金利で年収の数倍のお金を借り入れることができますが、返済ができなくなった場合は、「不動産を担保にして」売却することで、金融機関は融資したお金を回収するという仕組みになっています。この担保があるからこそ、金融機関は貸し倒れのリスクが抑えられ、年収の数倍ものお金を貸してくれます。

しかし世の中には、「担保になりにくい不動産」というものが存在します。この「担保になりにくい不動産」は、言い換えれば「住宅ローンが組みにくい不動産」ということ。

このような物件の場合、ローンが組めない、もしくは組めたとしても、想定しているよりはるかに低い金額でしか、組めないことになります。

では、「担保になりにくい不動産」とはどういった物件なのか。今回はとくに中古マンションについて、詳しく解説していきましょう。

住宅ローンが組みにくいマンションの特徴

「担保になりにくい不動産」とは、ひと言で言うと「将来の資産性が低い不動産」のことです。

返済ができなくなり、担保物件を売却することになった際に、資産性が低ければ金融機関は融資金を回収できる可能性が低くなります。ですから、そもそも融資したくないですよね。おもな理由として、以下の6つが上げられます。

●専有面積が30㎡未満

住宅ローンでもっともオーソドックスなものに「フラット35」があります。皆さんも耳にしたことがあるのではないでしょうか。

民間の金融機関と住宅金融支援機構が提携している住宅ローンで、最長35年の全期間固定金利での借り入れができます。借り入れたタイミングで適用金利が確定するので、長期にわたるライフプランが立てやすく人気の住宅ローンです。

このフラット35では、専有面積が30㎡以上であることが条件になっています。もちろん金融機関によっては、もっと狭くても借りられるとことはありますが、多くの金融機関は、この30㎡以上が適用条件になっています。

●1981年以前に建てられた物件

1981年6月に新耐震基準が施行されました。それ以前に建てられたマンションは、旧耐震基準での建物となります。この旧耐震基準で建てられたマンションは、新耐震基準で建てられたマンションと比較すると、ローンが組みにくいのが実情です。

物件検査が行われていて、「適合証明」がなされていれば、ローン自体は問題なく実行されます。しかし、耐震補強などが必要と判断されたにもかかわらず、なにもしていない場合は問題に。管理体制面や、地震の際の倒壊へのリスクから、住宅ローンが非常に組みにくくなります。

たとえば「フラット35」で住宅ローンを組むとします。その場合、住宅金融支援機構が定める技術基準に適合していることを確認できない物件では、ローン審査は通りません。

●自主管理の物件

ローン審査では、「マンションが適切に維持管理されていて、なおかつ将来的に修繕をしていけるのか?」という点も見られます。

一般的なマンションでは、管理会社が入っています。管理員による日常の清掃、将来的な大規模修繕へ向けた修繕積立金の積み立てや、長期修繕計画が適切に行われています。

しかし、世の中には、なんらかの理由で管理会社が入っていないマンションも存在します。いわゆる自主管理のマンションです。自主管理の物件のなかには、管理規約や長期修繕計画がない、というケースも。そうなると、管理や維持の面で不安視され、将来的な価値がマンションにないと金融機関にみなされてしまうのです。

ただし、自主管理だからすべてだめ、というわけではありません。管理運営がきちんと実施されていることが確認できれば、住宅ローンが組める可能性は高いでしょう。

●総戸数が10戸以下

管理が問われる、という面では総戸数が少なすぎるマンションも要注意。10戸以下だと借入がかなり難しいと言えます。

理由はやはり修繕の場合の資金の問題です。一戸あたりの管理費などがどうしても高くなりやすいので、滞納する住戸が出やすいのが原因。

●土地の権利関係が複雑

マンション建てられている敷地のすべてに所有権があれば問題ありません。しかし、一部が他人(分譲会社が持っていたり、元の地主が持っている場合など)が所有していたり、抵当権(お金を借りている)や借地権(土地の所有者が別にいて、地代を支払っている)の設定をされてしている物件は、ローンが組みにくくなります。

建て替えの際にトラブルになりやすく、借地権の場合は土地の所有者から「土地を返してほしい」と言われたりするリスクもあります。

ですから、金融機関には担保評価を低く見られてしまい、借り入れ可能額が低くなったり、借り入れできなかったりする場合もあります。

●再建築不可

建て替えができないマンションも存在します。築年数が古いマンションの場合、現行の建築基準法では建て替えができないケースもあります。

よくあるのは「接道義務を果たしていない」というケース。建築基準法では幅員4m以上の道路に2m以上接道していなければ再建築ができないことになっています。

以前、筆者が大きな通り沿いにある中古マンションを購入することを前提に、土地の権利状況を調べたことがありました。するとマンション前にある花壇の土地が別の所有者のものであることが判明。当該のマンションに所有権がなく、現状では接道義務2mを果たしていない土地に立っているマンションだったのです。

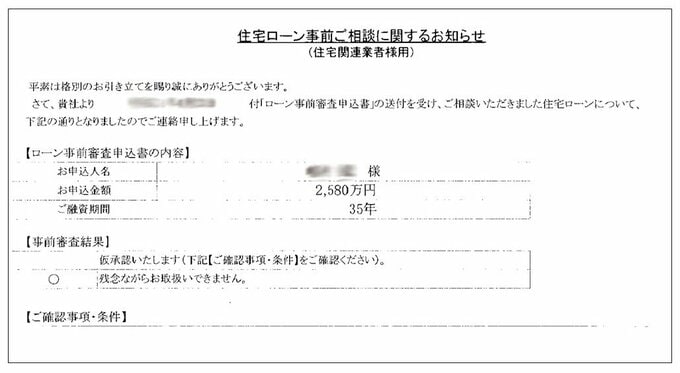

再建築できない物件ということで、住宅ローンの事前審査の段階で、銀行から断られた経験があります。

このようなケースでは、建て替えという選択肢がとれず、修繕をしながら大切に使っていく方法をとるしかないため、当然担保評価は低くなります。