人生も半ばを迎える50代。老後のお金問題も、いよいよ現実味を帯びてくる頃です。とはいえ、住居費や教育費の負担も大きく、老後資金がなかなか貯まらないのが実情…。そんな悩める家計をファイナンシャルプランナー・塚越菜々子さんがチェック! 老後への備え方をアドバイスします。

シングルで賃貸住まい。家、教育費、老後…不安がいっぱいです

賃貸マンションに暮らす井上里香さん(仮名・52歳・会社員)は、三男(17歳)、四男(12歳)の3人家族(長男、二男は独立)。家族の人数分のクルマがないと生活しにくい地域に住んでいます。

賃貸ですが、1年後、三男が免許を取っても駐車場が確保できないため転居を検討中。今住んでいる集合住宅はエレベーターがないので、老後を考えてエレベーターつきバリアフリーの賃貸にするか、中古の一戸建てを購入するか、クルマがなくても生活できる駅近の中古マンションにするか、悩んでいます。

長男、二男は社会人として自立していますが、奨学金の返済がかなり残っていて、本人たちが返済を続けられるかも心配。まだ教育費がかかる三男、四男の進学資金をどこから捻出するか…など考えることが山積みです。

<MONEY DATA>

世帯手取り年収 400万円(ボーナス、児童手当、児童扶養手当を含む)

賃貸住まい 家賃5万5000円

総貯蓄額 510万円

●<塚越さんのアドバイス>家のことは三男の進路が決まってからの方が安心

細かく管理して支出を抑えているのが、まず立派です。老後のことを考えて、このまま賃貸住まいを続けることに不安を感じるのはよくわかりますが、今、中古物件を購入するのはおすすめできません。頭金などで貯蓄をかなり取り崩すことになるうえ、住宅ローンは固定支出になるからです。

賃貸なら安い家賃のところに引っ越せますが、住宅ローンは返済猶予はあっても返済義務は変わりません。いずれにしても、具体的に検討するのは三男の進路が決まってから。

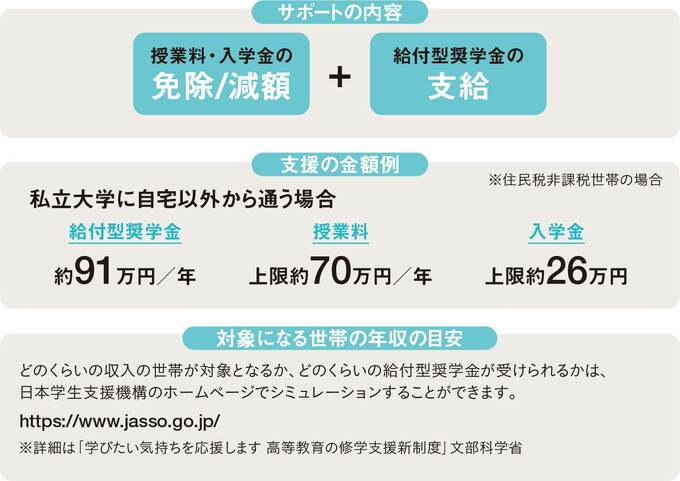

また三男、四男の進学費用については給付型奨学金の検討も。親の収入のほかに本人の成績も関係するので、早めに調べて親子でよく話し合うことが大事です。

<大学資金に給付型奨学金を利用できるかチェック!>

返済不要の給付型奨学金を受け取るには、親の収入が関係します。大学資金の全額を奨学金でまかなえなくても、一部でもカバーできたり、貸与型と併用するなどで負担を減らすことができます。

<高等教育の修学支援新制度もチェック>

わが家の年収の場合、受給対象になるか、試算してみましょう。