やがてくる老後に向けて、そろそろ本腰入れて貯蓄したい50代。とはいえ、住宅ローンや教育費など、まだまだお金がかかることが多くてなかなか貯蓄ができない…。そんな悩みを抱える人に向けて、お金のプロ・塚越菜々子さんがアドバイス。50代のリアルな家計を診断して、問題点を指摘します!

夫の定年退職後も住宅ローンが残っているのに子どもへの仕送りが…

「大病を患ったことで貯蓄が大きく減り、現在の総貯蓄額は100万円程度。老後資金にはたりないので不安です」と話すのは、山本えりこさん(仮名・54歳・パート)。夫(52歳)、長男(24歳)の3人家族で、二男(21歳)はひとり暮らし。住まいは持ち家一戸建てです。

また、住宅ローン残金が1200万円あります。繰り上げ返済すべきか、老後資金を集中的に貯めるべきか悩んでいます。さらに二男への仕送りがあと1年続きます。

「ねんきん定期便」で「年金見込額」をチェックしたところ、今の収入よりもだいぶ少なくなりそう。そもそも老後の生活にかかるお金がよくわからないので、たりるのかどうか心配です。私の仕事は技術職で70歳までは働けそうなので、夫の扶養内で続けるつもりなのですが…。

<MONEY DATA>

世帯手取り年収 750万円(ボーナスを含む)

総貯蓄額 100万円

住宅ローン残金 1200万円(残り15年間)

●プロのアドバイス:繰り上げ返済VS老後資金は老後資金を優先させる

繰り上げ返済よりも老後資金の優先をおすすめします。理由は「繰り上げ返済で住宅ローンは完済したけど、定年間際に老後資金がない」では困るからです。老後資金を金融機関から借りるのは難しいですが、住宅ローンはすでに借りているものなので焦って返済する必要はありません。ただし定年までに完済しない場合は、定年後に飛び出す分をどうするかを考えておく必要があります。

低金利の今は、預貯金だけではなく長期投資で貯蓄を増やすことも有効。いずれにしても、貯蓄があれば老後資金にも繰り上げ返済にも回せます。また、老後の生活費については、まず今の家計のムダを見直してから、計画しましょう。

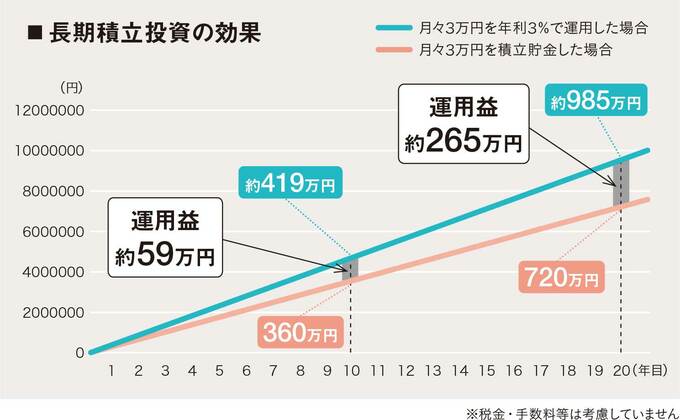

<50代からでも間に合う老後資金のつくり方>

普通預貯金の金利がほぼ0%の今、預貯金では元金は貯まっても、お金を増やすのはなかなか難しい時代です。少額からの長期・積立・分散投資なら、リスクを抑えてお金をコツコツ増やすことができます。

投資は損をする可能性があります。自己責任に基づき、ご自身で判断をお願いします