ファイナンシャルプランナーの深田晶恵さんが指南! 老後に備えたお金の準備。現役時代から将来を見据えたお金管理を行うことで、老後破産を防ぎましょう。

老後破産しないために今からできること

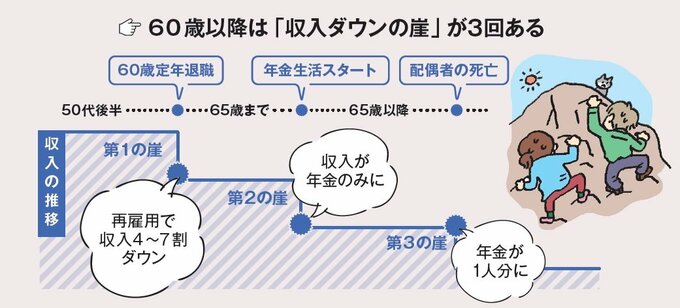

「老後破産しないため、50代以降に家計は3回、『収入ダウンの崖』に直面することを知っておきましょう」

●「収入ダウンの崖」に備えて年金暮らしの“予行演習”を

最初の崖は60歳で定年を迎えたときで、再雇用などで働くにしても収入は以前より4~7割激減します。

次に、65歳で年金生活に入ると、収入はさらにダウン。そして、3回目の崖は、夫婦どちらかが亡くなって年金が1人分になったとき。

もっとも打撃が大きいのは60歳の崖で、年金が出るまでの5年間を漠然と暮らしていると、退職金や貯蓄がみるみる減ってしまいます。

「対策は、まず家計の現状を把握すること。そして、年金の範囲内で暮らせるように今から少しずつムダな支出を削っていくことです。小さな暮らしに慣れていけば、3度の崖も乗り越えることができるでしょう」

老後破産しないためにすべきこと

老後破産は絶対に避けたい! そのために3度の崖を乗り越える過ごし方を教えてもらいました。

●現役時代の過ごし方

→「ねんきん定期便」を見て生活費を見直す

50代になったら「ねんきん定期便」でもらえる年金額を確認し、できるだけその範囲に生活費が収まるように出費の見直しを。

「出費を減らした分は貯蓄に回すことで、老後資金を増やすこともできます」

●定年~65歳の過ごし方

→減った収入で「収支トントン」の暮らしをする

定年後は収入が大幅減。一般的に、現役時代に年収500~600万円だった人は300万円弱、年収800万円以上の人でも300~400万円程度に。

「妻も働くなど、総力戦で家計防衛を。収支トントンに抑えるのが目標です」

●年金生活の過ごし方

→早く年金生活に慣れる

年金の範囲で生活し、貯蓄は特別支出が発生したとき以外は崩さないのが理想。

「厳しい場合は、短時間でいいので夫婦で働いて収入を増やして。月に1人2万円の収入があれば、年48万円も貯蓄の目減りが防げます」