目の前の家計のことで頭がいっぱいで、将来必要な老後資金まで手が回らない…そう漠然と不安を感じている人は多いのでは? そこで、マネープランを立てていくら不足するかを知ることが大切になります。ここでは、ファイナンシャルプランナー・畠中雅子さんに教えてもらいました。

老後のマネープランを考えよう

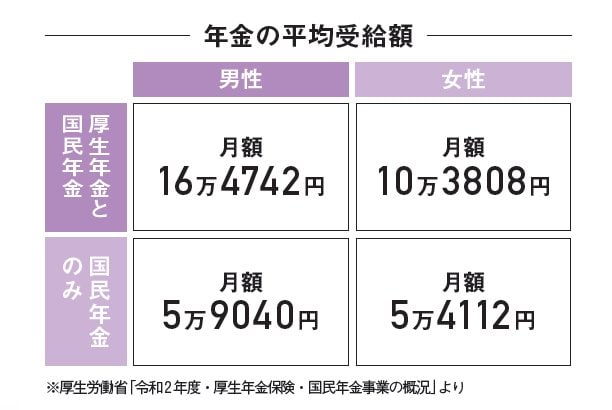

会社員や公務員などは国民年金+厚生年金、自営業や専業主婦などは国民年金がもらえます。

下の平均受給額を目安に、老後の収入の目安をイメージしてみましょう。

<ねんきん定期便とねんきんネットでさらに詳しく!>

誕生日が近くなると毎年届く「ねんきん定期便」や、日本年金機構のインターネットサービス「ねんきんネット」で、よりリアルな年金の見込額をチェックできます。

●年金ではたりないお金を把握

老後資金は年間の赤字額を基に考えます。月々の生活費の赤字が2万円の場合、年間赤字額は24万円。65歳まで働き、95歳まで生きると仮定すると30年間で720万円の補填が必要です。加えて特別支出が1000万円必要となると、用意したい老後資金は1720万円。

「老後資金を考える際は長生きリスクを考慮し、余命は長めに設定を」(畠中さん)

・たりないお金の目安の計算式

生活費の不足分×30年+特別支出