現行の一般NISAは2023年で終了し、2024年から新NISAがスタートします。でも、新NISAは今までのNISAとどこが違うのでしょうか? 気になる疑問と、「新NISA」と「つみたてNISA」ではどちらがいいのか、併せてお金のプロに教えてもらいました!

非課税でお金を増やすなら「新NISA」VS「つみたてNISA」どっちがおトク?

ファイナンシャルプランナーの塚越奈々子さんに、「新NISA」について教えてもらいまいた!

●2024年からNISAが変わる!

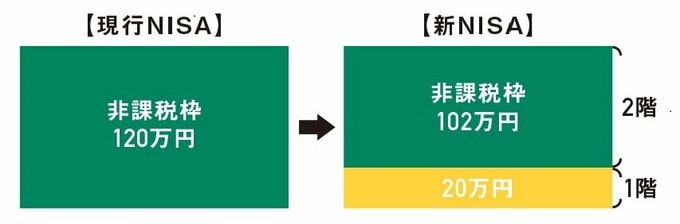

新NISAは上の図のように2階建て構造。1階部分は積立投資、2階部分は従来のNISAと同じです。つまり、新NISAとは、つみたてNISAとNISAの組み合わせと考えていいでしょう。

注意点は、1階部分の積立投資をしないと2階部分を利用できないこと※。新規投資の1年間の非課税投資枠は、1階部分が20万円、2階部分が102万円で合計122万円です。

過去にNISA口座を利用していたなど投資経験のある人のうち、2階部分で上場株式のみを購入する人は例外

●新NISAとつみたてNISAの非課税枠の比較

【20年間投資できて非課税投資枠の総額が多い、つみたてNISAの方がおトク!】

つみたてNISAの1年間の非課税投資枠は40万円なので、1年間の非課税投資枠は新NISAの方が大きいです。しかし、つみたてNISAは非課税期間が20年と長いため、最大800万円が非課税投資枠となります。

一方、新NISAの非課税期間は5年で、非課税投資枠は最大610万円。つみたてNISAより190万円少なくなっています。つまり非課税投資枠の総額は、つみたてNISAがおトク。投資に回せるお金が年間100万円以上あれば、新NISAの非課税投資枠を最大限利用できますが、でなければ非課税のメリットを十分に生かせません。コツコツ資産形成するなら、つみたてNISAの方が向いているかも。