今年4月に行われた年金制度の改正。老後の生活が気になる昨今、そのポイントはどこにあるのでしょうか? 長生きリスクの不安解消につながるのかなど、気になる点をプロが解説します!

新しくなった年金制度を活用して老後の不安を解消!

今年4月から年金制度の改正が行われました。この改正は、年金受給が近づく50代にはどんなメリットがあるのでしょう?

「年金額を増やすことができる改正なので、長生きリスクの不安解消に役立つはず」と教えてくれたのは井戸美枝さん。

●50代からできる年金計画

改正の目玉は、年金の受給開始年齢が従来の70歳から75歳に延びて、年金額を最大で84%増やせるようになったこと。また、年金を受け取りながら働きやすくなったことも見逃せません。長く働いて年金額を増やすことをあと押しする改正といえそうです。

「これは“妻目線”で見ても大きなメリット。夫が会社員で妻が専業主婦の場合、夫婦の年金を合わせると受給額は20万円程度になります。夫が健在ならいいですが、問題は夫に先立たれた場合。妻ひとりでも生活に困らないようにしておくことが肝心です。今回の改正では、夫の死後、妻がひとり残されたときのお金の対策も取りやすくなりました」

夫が定年後も働いて生活費に余裕があれば、妻の年金受給開始を遅らせて年金額を増やす選択も。また、夫の厚生年金の加入期間が長くなれば、死亡後に受け取る遺族厚生年金の額もアップします。

「パートでも厚生年金に加入しやすくなったり、iDeCoの加入年齢が引き上げられたりと、老後資金をつくるためにいろいろな選択肢を選ぶことができるようになりました。なんとなく不安…という人も、改正を機に年金について知ることで、老後の安心につなげましょう」

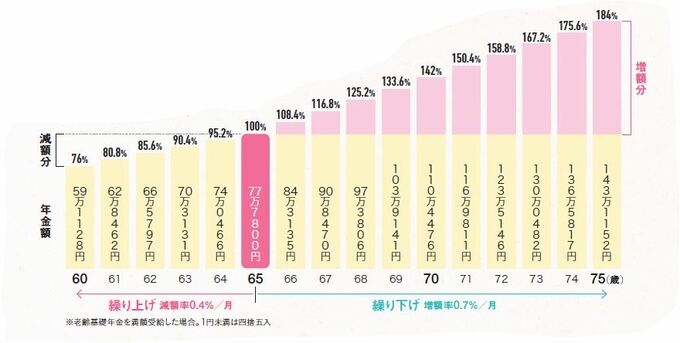

大改正ポイント1 いつから受け取るか?選択肢が広がる

<ココが変わる!>

・受給開始年齢を60~75歳の間で選べる

・繰り下げ受給の最大増額率42%→84%にUP!

・繰り上げ受給の1か月あたりの減額率0.5%→0.4%に縮小

●繰り上げは5年、繰り下げは10年に

改正によって、年金の受給開始年齢が60~75歳に広がりました。受給開始を遅らせると、1か月ごとに年金額が増え、早めると減ります。何歳まで働くか、老後資金はいくらあるかなど、家計や人生設計に合わせて受給開始年齢を選択できます。

●受給開始を遅くするほど年金がどんどん増える

年金の受け取り開始年齢は原則65歳ですが、開始を早める=繰り上げ受給や、遅くする=繰り下げ受給も選択することができます。繰り下げると1か月ごとに0.7%、1年間では年金が8.4%増額。老齢基礎年金の場合、1年繰り下げると約6万5000円※もアップします。

一方、繰り上げると年金は1か月0.4%減額。老齢基礎年金では1年繰り上げると約3万7000円※減ります。減額した受給額は生涯変わらないので慎重に検討を。

老齢基礎年金を満額受給した場合

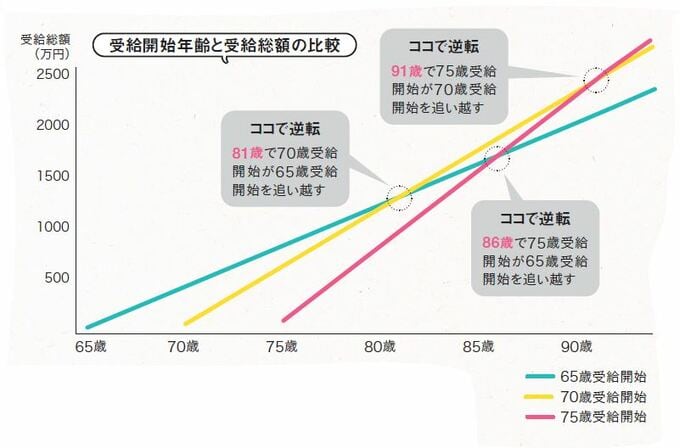

●繰り下げた分、長く生きないと損をする!?

75歳まで繰り下げると65歳受給より84%、70歳受給より42%年金が増額します。受給開始を遅くするほど年金額は増えますが、総受給額には余命が関係します。75歳まで繰り下げた人の総受給額が、65歳受給を追い越すのは86歳、70歳受給を追い越すのは91歳。65歳時点の平均余命は男性約20年、女性約25年。年代に応じて必要な生活費を考えたうえで受給開始年齢の検討を。