2022年4月から年金制度改正法が施行されることで、家計再生コンサルタントの横山光昭さんは「人生100年時代、長く、有利に働けるようになります」と言います。改正のなかでも注目されているのが、年金受給の繰り下げ年齢が従来の70歳から75歳まで拡大され、年金額を84%増やせるようになったこと。どれほどおトクになるのでしょうか。横山さんにわかりやすく解説してもらいました。

年金受給はタイミングでおトクに!もらう時期をシミュレーションして豊かな老後に

これからは何歳まで働き、何歳から年金を受け取るか、自分のライフプランや生きがい、家計状況などに合わせて選択する時代といえます。年金制度をきちんと理解したうえで、納得できる資金計画を立てることが大切です。

今回は横山さん監修のムック『いざというときにあわてない! 定年前後のお金と手続き 2022年版』(扶桑社刊)でも紹介されている、年金の受給開始のタイミングについて解説します。受給開始を65歳より前にする「繰り上げ受給」と65歳より後にする「繰り下げ受給」でどれくらい金額に差があるのか、何歳で受給を開始するのが、もっとも「おトク」なのでしょうか。

(当記事は、本書より一部編集のうえ抜粋しています)

●年金受給を5年間繰り下げるとおトク!年利8%以上に

公的年金は大きく分けて、「老齢年金」「遺族年金」「障害年金」の3種類があります。一般的に年金といわれてイメージするのは、老後の生活を支える老齢年金(国民年金、厚生年金)でしょう。

国民年金(老齢基礎年金)が支給されるのは原則65歳からですが、受給時期を繰り下げると、期間に応じて年金が増えます。1か月遅らせるごとに0.7%ずつ増額され、最大5年間遅らせることができます。もし5年間繰り下げて70歳から年金を受け取ると、本来の年金額の142%が支給されるということです。

例えば、老齢基礎年金を満額78万900円受給できると仮定し、5年間繰り下げると、もらえる年金額は110万8878円まで増えます。5年間で約33万円の増額ですから、利回りで考えると、年率8.4%。公的年金の受給繰り下げは、非常に優れた運用成績の金融商品だといえるでしょう。

また、繰り下げ待機中に亡くなった場合は65歳から亡くなるまでの期間分の年金が未支給年金として遺族に支給されます。

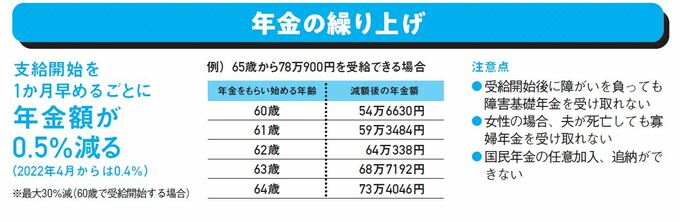

●年金支給時期を早める「繰り上げ」の場合は?

年金をもらう時期を早める手もあります。ただし、1か月繰り上げるごとに年金額は0.5%(2022年4月からは0.4%)ずつ減額され、5年間繰り上げると本来の金額の7割に。また、障害基礎年金を請求できなくなるというデメリットもあるので慎重に選ぶ必要があります。

ちなみに、年金は個人単位で加入するため、夫婦どちらかだけ繰り下げ(または繰り上げ)を選ぶこともできます。また、厚生年金も「繰り上げ」「繰り下げ」が選べます。

ただし、老齢厚生年金の繰り下げ期間中は、加給年金(※)は出ません。仮に老齢厚生年金の受給を2年繰り下げている間に、配偶者が60歳から62歳になったとしても、加給年金は65歳で打ちきりになり、受けとる期間は2年短縮されます。加給年金が受け取れる場合は、老齢基礎年金だけ繰り下げて、老齢厚生年金は予定どおり受け取るのも一案です。

老齢厚生年金をもらえる人に生計を維持されている配偶者や子ども(18歳の年度末までの子あるいは20歳未満の障がいのある子)がいる場合、一定の条件を満たすと年金に「加給年金」が加算されます。