貯金をするためには、日々の節約は確かに大事。でも長期的な視点がなければ、焼け石に水となってしまうことも。

ここでは年間200万円の貯金に成功している、節約に関する著書もあるブロガー・ハピコさんに、年単位の家計管理術について語っていただきました。

家計管理で大切なのは、月単位ではなく、年単位で見ること

がんばって節約しているつもりなのに、全然貯まらない…。私も昔、そんな風に悩んでいた時期があります。

でも、現在では、毎年200万円以上の貯蓄ができるようになっています。

どうやって貯まるようになったのか、今回は私がやっている家計管理をご紹介したいと思います。

結論から言うと、月単位ではなく、年単位で家計管理をするようになったことが、成功のカギでした。

貯金できる金額=収入-(固定費+生活費+特別費)

という大原則を年単位で考えましょう。

わが家の場合ですと、

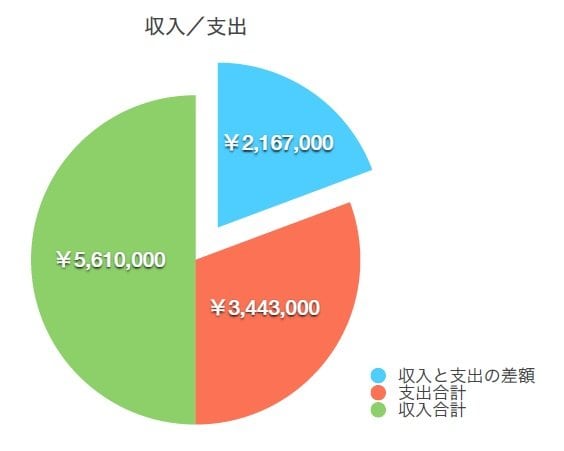

・1年の収入合計が561万円

・支出合計が344万3000円

・収入と支出の差額が216万7000円

となります。

図で表すと、このような割合となっています。青い部分が、収入と支出の差額、つまり貯金額です。

●年間の収入を把握する

家計管理をするにあたってまず確認したいのは、収入はいくらあるのか?ということ。

「そんなの簡単じゃない。手取りで大体月20万円よ」という声が聞こえてきそうです。

そう、そこまでは簡単なのです。でも、年間ではいくら収入があるのでしょう。

単純に計算すれば、月20万円×12か月で240万円ですが、ほかにも残業代、パートやアルバイトの収入、年末調整、ボーナス、児童手当、幼稚園助成金などが加わってきます。

これらもすべて計算して、正確な数字を把握することが大切です。

わが家の収入は

・夫収入(月22万円×12か月)…264万円

・妻収入(月15万円×12か月)…180万円

・夫ボーナス(50万円×2回)…100万円

・年末調整…5万円

・児童手当(月1万円×12か月)…12万円

収入合計は561万円です。

●年間の固定費を把握する

固定費とは、毎月必ず必要になる支出のこと。

家賃、住宅ローン、光熱費(電気、ガス、水道)、通信費(ネット、スマホ)、保険料、教育費(保育料、習いごと)、こづかい、各種ローン(クルマ、奨学金)などがあります。

これらをすべて計算し、毎月必要な支出の数字を把握します。

●生活費を把握する

次に、毎月の生活費はいくら必要なのかを把握します。

生活費に含まれるのは、食費、外食費、日用品費、医療費など。

毎月、大体このくらいかかっているということを把握していきます。できれば数か月分を見て、平均値を出せるとより正確になります。

●特別費を把握する

忘れがちなのが、特別費。

固定費・生活費以外にも、年間をとおして見てみると、イベントや年1回だけの支払いといった特別費が存在します。

たとえば、税金(固定資産税、自動車税)、NHKの受信料、冠婚葬祭の費用、帰省費用、旅行費用、父の日や母の日のプレゼント代、コートなどのクリーニング代などなど…。

計算してみると、意外にかかっていることがわかるはずです。

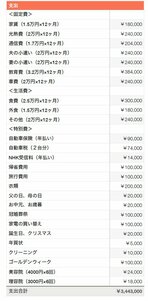

●年間で家計管理すると、貯まるようになる

この表は、わが家の支出をまとめたものです。

収入の金額から、これら支出の金額を引いたものが、年間の貯蓄額となります。

1か月単位で家計管理をすると、月の収支は合っていても、年間を通すと特別費がかさんでしまい、思いのほか貯まらなかったということになりがち。

ですので、家計管理で大切なのは、月単位ではなく、年単位で家計管理をすることなのです。