電子マネーやネット決済などが発達し、「見えにくい出費」が増えて、ますますお金の管理が難しくなっています。そんななかで、お金を浪費せず、きちんと貯められる人になるにはどうしたらいいのでしょうか? ベストセラー『お金が貯まるのは、どっち!?』の著者で、銀行支店長として数多くのお金持ちの習慣を見てきた菅井敏之さんに、「貯まる人」がやっている、日常的なお金との付きあい方を教えてもらいました。

こんなときどうする?「貯まる人」がやっているお金の選択をチェック!

交通系ICカードへチャージするとき、ATMでお金をおろすとき、家計簿をつけるとき。それぞれ、お金持ちが取る行動とは?

●チャージするなら1000円ずつ? まとめて1万円?

【正解】場当たり的なチャージは、出費増の原因に。予算を決めてチャージする

電子マネーは、カードのみならずスマートフォンでも利用できるようになり、ますます便利に。この結果、節約したい人にとっては、不必要な出費をしてしまうリスクが増えました。たとえば、suicaなどの交通系ICカードのチャージ。金額にかかわらず、「なくなったらチャージする」という感覚でいる人は要注意です。交通費に月1万円使っているなら毎月初めに1万円をチャージする、3000円なら3000円をチャージする計画性を持つことが肝心。事前に計画しておけば、仮にその月でたりなくなったときに、「今月増えたのはなぜ?」と行動を見直すことができるからです。

「コンビニでも使う人は『交通費+コンビニ費』、こづかいを電子マネーで管理するなら『交通費+こづかい』と、あらかじめまとめて予算を決めてみてください」。

●お金をおろすのは銀行がいい? それとも身近なコンビニ?

【正解】月予算、週予算を決め、手数料がかからない銀行でまとめておろす

「コンビニは手数料がかかるし、ついで買いの誘惑も多いから銀行がベター」と答えた人は、半分だけ正解。本当に問題なのは、お金がなくなってあわててコンビニで引き出す無計画さです。月の生活費を決めて月1回まとめて引き出す、週予算を決めて週1回引き出す、など計画性がお金持ちへの道。そのうえで、手数料無料の銀行を選ぶことが定説です。銀行なら手数料がかからないからと自分に言い訳をして、不定期にお金をおろす習慣がある人は、お金の使い方を見直してみる必要があります。自分のなかで、お金を使う用途がしっかりと決まっていない可能性が。当然、「たりなくなったら、おろせばいい」というメンタリティーは、改めた方がいいでしょう。

●家計簿は細かくしっかりつける? 必要最低限だけでいい?

【正解】4大支出と気になる支出。この2つをチェックすれば、細かい記録はいらない

「大根○円、洗剤×円…」と細かくつけても、それだけではお金は貯まりません。「まず押さえるべきは、住宅費、保険料、クルマ費、教育費。この4つの合計が年収の50%を超えたら、ムダな保険はやめる、多すぎる習い事を減らすなど大胆に見直しを。あとは、使いすぎと思う支出(コンビニ費など)だけつければOK。必ず効果が出ますよ」。

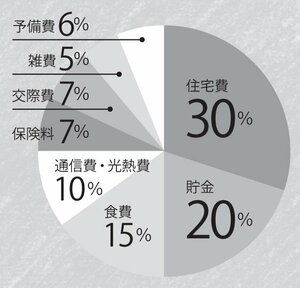

貯金する際は、パーセンテージを意識して管理するのがおすすめです。いくら貯めたくても、ムリは禁物。ムリなく続けられる貯金額は、手取り収入の15~20%が目安だそうです。

「ほかの支出も、収入に合わせて割合で決めて。ムダづかいをカットしやすくなります。このグラフを参考に、自分の収入に合わせて、計算してみてください」。住宅費は30%、食費は15%くらいの範囲で収めるのが理想です。