10月1日から消費税が8%から10%に増税されることが予定されています。これまでの消費税増税は、一律で税率が上がっていましたが、今回の増税は「軽減税率」も導入されることになりました。軽減税率とは、対象となる商品やサービスは税率が上がらず、消費税率8%のままになるというものです。

しかし、「同じファストフードでも、店内で食べたら10%、お持ち帰りは8%とややこしいのです」と語るのは、節約アドバイザーでファイナンシャルプランナーの丸山晴美さん。

いったいなにが8%の対象になっているの? 今回の軽減税率の仕組みから、対象となるものについて丸山さんに詳しく解説していただきました。

消費税増税で8%になるサービスや商品。基準となるものを徹底解説

軽減税率の対象になるものは大きくわけて以下の2つになります。

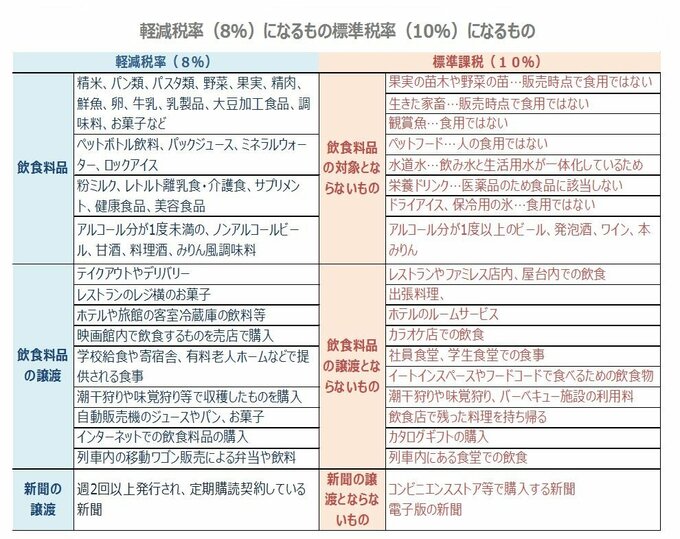

・酒類・外食を除く飲食料品 ・週2回以上発行される新聞(定期購読契約に基づくもの)たったこれだけなのにじつはややこしい。なにがややこしいかと言えば、境目となるサービスや製品があるからなのです。飲食料品について、もう少し範囲を詳しくしたものがこちらです。

【対象となるもの】

・飲食料品(食品表示法に規定する食品)=人の飲用または食用に供されるもの

・テイクアウト、宅配など

・有料老人ホームでの飲食料品の提供、学校給食など

【対象とならないもの】

・酒類(酒税法に規定する酒類)

・外食

(1)飲食設備(テーブル、イス、カウンターなどの飲食に用いられる設備)のある場所において

(2)顧客に飲食させるサービス

・ケータリング、出張料理など(顧客が指定した場所において行う役務をともなう飲食料品の提供)

・医薬品、医薬部外品など

【対象があいまいなもの】

・一体資産

「一体資産」とは、紅茶とティーカップのセット商品のように、食品と食品以外の資産があらかじめ一体となっている資産で、その一体となっている資産にかかる価格のみが提示されているものをいいます。「一体資産」のうち、税抜き価格が1万円以下であって、食品の価格の占める割合が2/3の場合、全体が軽減税率の対象となります(それ以外は全体が標準税率の対象となります)

中でも、ざっくりとした判断基準になるのが、以下の4つのポイントです。

・人が食べたり飲んだりするものか ・酒類や医薬品に該当しないか ・どこで食べるのか ・食品と食品以外のものが1つの商品となっている場合、1万円以下であり食品部分の値段が2/3以上かなかなか判断に迷う人も多いと思いますので、具体的な商品項目を表にまとめてみました。

ポイントは、人が飲食するものか、買う時点で食用となっているかです。つまり、苗木や野菜の苗は、育ったら食べられるのであって、購入時点では食べられないので標準税率10%。同様にペットフードはペットが食べるものなので、標準税率の10%です。

●本みりんは10%に。見極めは、アルコール分と塩分表示

料理酒とみりんには少々注意が必要です。

見極めるポイントは、アルコール度数(赤線)と塩分(青線)です。アルコール度数が1度を超えるものは酒類とみなされますが、塩分が添加されてお酒として飲むことができないものに関しては、軽減税率の対象となり8%です。つまり、税率が10%となるみりんは「本みりん」のみです。

手元にあった料理酒とみりん風調味料を調べたところ、料理酒のアルコール分は11.5度以上12.5度未満、塩分は1.9%、みりん風調味料のアルコール分は9.5度以上10.5度未満、塩分が1.6%以上となるので、増税後は標準税率の8%になると判断できます。

アルコール度数が1度未満のノンアルコールビールやみりん風調味料、甘酒、お酒が入ったお菓子類は軽減税率の対象となり8%です。買い物の際は、アルコール度数や塩分をチェックしましょう。

粉ミルクやレトルトの離乳食、レトルトの介護食は、当然ながら軽減税率の対象となり8%です。つまり、粉ミルクやレトルトの離乳食を増税前に慌てて買いだめる必要はありません。

また、サプリメントやダイエット食品、美容食品といった、特定保健用食品、栄養機能食品は「医薬品」に該当せず、「食品」に該当するため、軽減税率の対象となり8%です。つまり、表示に「○○食品」となっていれば、軽減税率の対象と覚えておきましょう。

ただし、栄養ドリンクには注意が必要です。

このように、一見似たようなドリンクですが、表示をよくみると、「第2類医薬品」、「清涼飲料水」とあります。

つまり、「第2類医薬品」と書かれた栄養ドリンクは、「医薬品」なので標準税率10%ととなり、「清涼飲料水」と書かれたドリンクは、軽減税率8%となります。こちらも、表示を見て考える必要があります。

消費税を取るのか効果を取るのかはその人次第と言えるでしょう。「医薬品部外品」、「再生医療等製品」も「医薬品」に含まれます。

●難しいのが外食・レジャー。そこで食事をしたら10%だけど、テイクアウトは?

頭を悩ませるのが、外食とテイクアウトでしょう。

標準税率10%の対象となる外食の定義は、飲食設備がある場所で飲食料品の提供を受けることです。つまり、レストランはイスやテーブルがありそこで食事ができ、そこで食事をすれば標準税率の10%。

同様に、立ち飲みや屋台でも飲食ができるスペースがあり、そこで食べた場合や、フードコートやスーパーやコンビニのイートインスペースで飲食をする場合に購入する食べ物も標準税率10%です。

気をつけるべき外食は、回転寿司で食べながらお土産のお寿司を詰めると、どちらも標準税率10%になってしまいます。この場合は、自分で詰めずにお店におみやげ用のお寿司を別途頼むと、その分は持ち帰り分として軽減税率の8%になります。

細かいところですが、ケーキ屋さんやおみやげ店などで、保冷剤が必要になるものを購入したときのこと。お店側がサービスとしてつけてくれる保冷剤には消費税はかかりませんが、有料で購入する場合は、標準税率10%になります。

また、家やだれでも使える公園のベンチといった飲食が提供される場所以外で食べるための購入(テイクアウト)は軽減税率8%です。

出前やデリバリーといった配達は、指定された場所まで飲食料品が届けられただけなので、軽減税率8%となります。料理人や料理代行サービスが自宅に来て料理を提供する場合は、軽減税率の対象外で10%となりますので気をつけましょう。

レジャーで味覚狩りや潮干狩りへ行った際の入場料は標準税率の10%ですが、お持ち帰り用として販売されているものや、収穫したものを別途購入する場合は、軽減税率の対象となり8%です。

●食品+おもちゃの商品はどちらの税率に?基準は食品部分の値段が2/3以上

お菓子とおもちゃが1つの箱に入って売られている食玩(しょくがん)や、紅茶の葉やクッキーにティーカップが1つの箱に詰め合わせになっている商品はどうでしょうか?

ポイントは、税抜価格で1万円以下であり、食品部分の値段が2/3以上かによって判断されるということ。これらの税率は、販売するお店側が決めることですので、わからないときはお店の人に聞いてみるといいでしょう。

●なんで新聞は軽減税率の対象になっているの?

軽減税率の対象となるものは飲食料品だけではなく、新聞もその対象です。すべての新聞が対象ではありません。定購読契約をしていることと、週2回以上発行される新聞であることが軽減税率の対象となる新聞です。

コンビニなどでその都度買う新聞や、インターネットやアプリで読む新聞の定期購読契約は軽減税率の対象外です。

軽減税率は今までの生活にはなかった制度ですので、戸惑うことも多いかも知れません。レシートを見て、「あれ?」と不安になった時は基本を思いだして、表示を見るようにしましょう。

軽減税率や標準税率を意識しすぎず、用途に応じて上手に選択することが賢い消費につながります。

【丸山晴美】

節約アドバイザー、ファイナンシャルプランナー。所持資格はFP技能士、秘書検定、調理師、消費生活アドバイザーなど。クックパッドニュースで「

丸山晴美の食費節約レッスン」の連載を持つ。著書に

『定年後に必要なお金「新・基本のキ」』『簡単!しっかり貯まるお金の基本』(共に宝島社刊)など多数