最近よく聞く「iDeCo(イデコ)」や「つみたてNISA」。

お金を貯めながら節税効果もあるというけど、違いがわかりにくくて選べない…という人のために、ファイナンシャルプランナーの畠中雅子さんに、どっちがおトクか教えてもらいました。

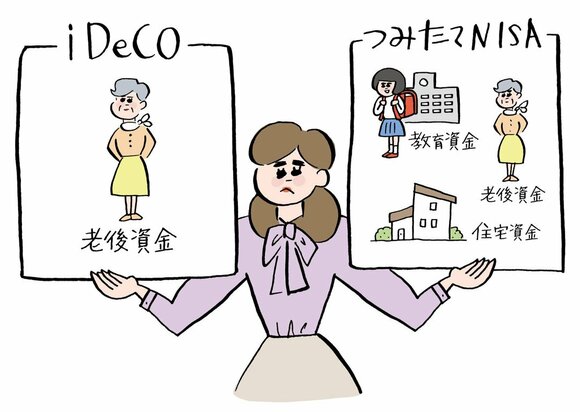

マネーの専門家がジャッジ!どっちがおトク?【iDeCo】VS【つみたてNISA】

●「イデコ」の特徴は、自分で年金を用意できること

「イデコ」とは、自分で選んだ運用商品(定期預金、保険商品、投資信託)で、かけ金を運用して老後資金を準備するもの。国民年金や厚生年金とは別に、自分で年金を用意することができます。

<イデコのおもなメリット>(1) かけ金が全額、所得控除されて税金が安くなる

(2) 利子や運用益が非課税なので、税金が引かれず再投資される(通常は約20%税金が引かれる)

(3) 貯めたお金を受け取るときも税金が優遇される

(1) 60歳まで引き出せない

(2) 課税所得がない場合は所得控除が受けられない

(専業主婦の人やパートで働いていても課税所得がない人は、そもそも税金を払っていないので、節税のメリットはありません)

●老後資金以外にも使えて使い勝手がいい「つみたてNISA」のほうがおトク

一方、「つみたてNISA」とは、「投資信託」という金融商品を毎月決まった金額分ずつ買って資産形成するもの。

<つみたてNISAのおもなメリット>(1) 年間40万円までの投資で得た運用益が非課税(最長20年間、800万円までの投資で得た利益が非課税)

(2) イデコとの違いは、いつでも解約できること。またいったんやめて翌年、新たに始めることもできます。イデコは原則60歳まで解約することができないため、目的が老後資金に限定されますが、つみたてNISAは途中解約できるので、教育資金や住宅購入にも使えます。

ということで、使い勝手のよさを考えると、つみたてNISAの方が便利といえますが、課税所得がある人はイデコの所得控除の節税効果も見逃せません。余裕がある人は併用してもいいかも。

*住民税は年収100万円以下、所得税は年収103万円以下

(注)「iDeCo」と「つみたてNISA」はともに投資商品であり、元本および利回りの保証はありません。