値上げラッシュで、悲鳴をあげるESSE読者が急増。教育費や老後資金に備えるために、悩める読者の家計表をファイナンシャルプランナー・畠中雅子さんが診断! 赤字に悩める家庭の家計簿から、改善点を見つけていきます。

読者の家計チェック!「毎月赤字で教育費と老後が心配」

ファイナンシャルプランナー・畠中さんが、ESSE読者の家計を診断! お悩み解決の方法を教えてくれました。

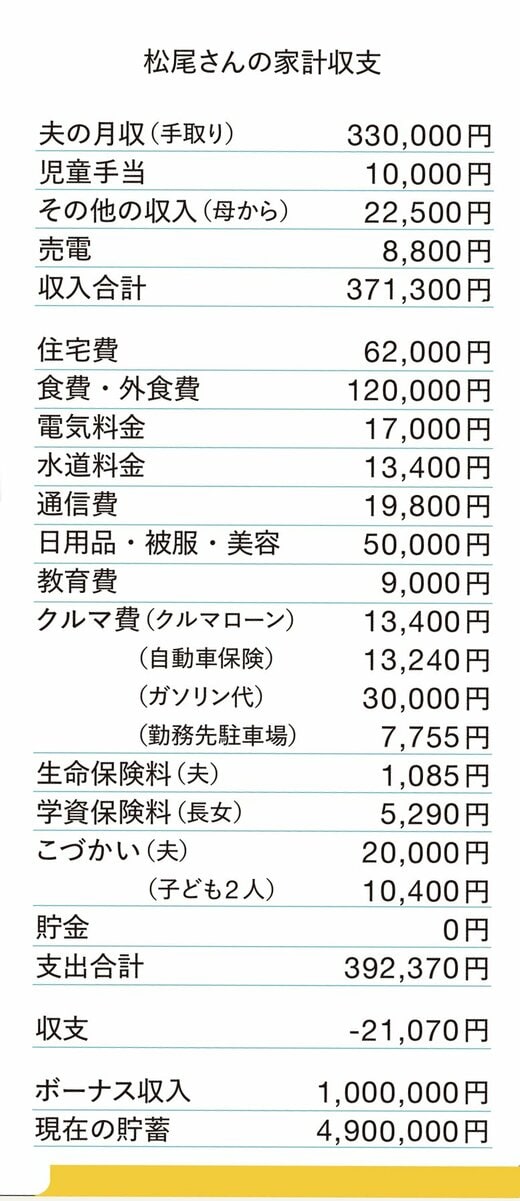

・悩める読者さん:松尾優里さん(仮名)

山形県在住、41歳。夫38歳(会社員)、長女14歳、二女12歳の家族4人暮らし

「家族に偏食が多く食費がかさみ、毎月赤字家計が続いています。受験生の中学の長女は私立高校を希望しているため、高校に入学したら教育費は4万円近く上がる予定。これからの教育資金、老後資金が心配です」

●住宅ローンの残債を退職金で全部返すのはNG

退職時に約900万円の残債が。定年後は収入減で貯蓄が増やせないので、退職金で全額返すと老後が心配。500万円だけ返し、400万円は65歳までの継続雇用中に返済を。返済額は、金利1.0%として6万8000円(ボーナス払いなし)。

●妻のこづかいを予算化し、家計費からの支出をカット

家計が赤字の家庭で多いのが、妻のこづかいがないこと。予算の枠がないと、友人とのランチや洋服代などをちょこちょこ家計から出して支出を膨張させがち。1万5000円をこづかいとして予算化し、そのなかでやりくりを。

●食費は週予算×5週で管理。残りを外食費に

食費と外食費12万円は8万5000円にカット。大きく出費を削りたいときは、週ごとの予算管理が効果的。5000円は米代、残り8万円は週1万6000円×5週でやりくりを。日数の少ない1、5週目の予算を余らせ、外食費に。日用品・被服・美容費も5万円→2万円に。

●畠中さん診断「メリハリで出費の膨張を防いで」

教育費の本番を前に、毎月2万円以上の赤字は大問題! 出費で目立つのは、やはり合計12万円にもなる食費と外食費です。家族の偏食は仕方ありませんが、優先順位の高い食品から購入し、なくても困らないものは買わないメリハリで出費の縮小を。

妻のこづかいがなく、ランチや化粧品などを家計費から出しているのも出費が膨張する原因。妻のこづかいを1万5000円とり、生活費を全部で10万5000円に抑えると、赤字が解消して、3万円貯蓄できます。

もう1つ気になるのは住宅ローンで、夫の退職時に約900万円が残ること。これから教育費がかさむので、貯蓄を使った繰り上げ返済はNG。退職金で一部返済して、残りは65歳までの再雇用期間で返済しましょう。老後に退職金を多く残せます。