物価上昇や光熱費高騰は悩ましいけれど、無理な節約はしたくない! そんなESSE読者の声をもとに、普段の暮らしや、やりくり術を見直しただけでゆとりが出た“お金に愛される人”を取材しました。がんばらずにできる方法で、強い家計をつくる秘訣が満載です。

老後もお金に愛される!プレ年金生活の始め方

不安のない老後のために、まずは予算をたてて、将来の生活をシミュレーション!

●ステップ1:まずは老後に必要なお金をシミュレーション

今の家計から、最低限必要な支出を書き出し老後の家計を予想。「ボーナスがなくなるので、年間の特別支出額を想像して12で割り、毎月積み立てます」(Tさん)。生活費予算は月17万7000円に。

<T家のプレ年金生活の家計表>

必要最低限の生活費は月11万円になると予測。特別支出や税金の積み立て、保険料をたした17万7000円が年金生活費。

住宅ローンは65歳までに完済。退職後、夫のランチ代はなくなり、貯蓄は4万円に減らす予定。

<老後にかかるお金の目安は?>

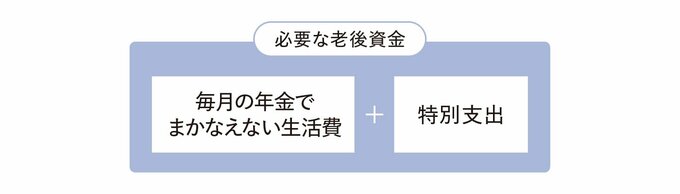

老後までに準備しておきたいお金の目安は、「年金ではまかなえない生活費」と家のリフォーム費用など「特別支出」の合計額。

「まずは老後の家計を予想しましょう。特別支出は、老後どんな生活がしたいか、そのためにどれだけのお金が必要か、夫婦で話し合いながら予算を決めるといいですね」(ファイナンシャルプランナー・畠中雅子さん)

【特別支出】

ボーナスのない老後は、特別支出を貯蓄から出すことに。

「例を参考に、必要なお金を考えてみましょう。支出に優先順位をつけ、順位の高いものから予算化するのが老後資金を膨らませないコツです」(畠中さん)

【生活費】

65歳以上・夫婦のみの無職世帯1か月の平均支出

→23万6696円

一般に老後は住宅ローンや教育費がなくなり、食費や通信費などが減少。逆に、交際費や医療費などが上昇気味に。

「今の支出を記録して予想を立てて」(畠中さん)

老後の平均的な支出「約23万6000円」も参考に。

統計局(2022年)「家計調査報告(家計収支編)」。65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)、非消費支出3万1812円を除く

●ステップ2:もらえる年金額の目安をチェック

年金がいくらもらえるか「ねんきん定期便」でチェック。

「夫の厚生年金が月13万5000円、夫婦の国民年金とiDeCoの見込み額を合わせて受給額は約24~25万円になると目安をつけました」(Tさん)

<50歳未満の方はコチラを参考に算出>

50歳未満の「ねんきん定期便」の年金額は、今まで納付した保険料を基にした金額なので実際より少額になりがち。

「年金額は平均受給額も参考に。会社員は厚生年金+国民年金、専業主婦は国民年金がもらえます」(畠中さん)

【ねんきん定期便と公的年金シミュレーターでさらに詳しく!】

50歳以降の「ねんきん定期便」には、今の年金加入条件が60歳まで続いた場合の「年金見込額」が記載。

「日本年金機構の『ねんきんネット』、厚生労働省の『公的年金シミュレーター』で、より詳しく試算できます」(畠中さん)