「マイホームの頭金を貯めたい」「教育資金や老後資金のことが気になる」など、お金の悩みをもつ人も多いのでは? でも、この先必要になるお金は「投資」と「預貯金」のどっちで準備したらいいのでしょうか…。そこで、ファイナンシャルプランナーの塚越菜々子さんにお話を伺いました。

この先おトクなのは「投資」と「預貯金」どっち?

今後、必要になるお金は「投資」と「預貯金」のどちらで準備したらいいのでしょうか。お金のプロにお話を伺いました。

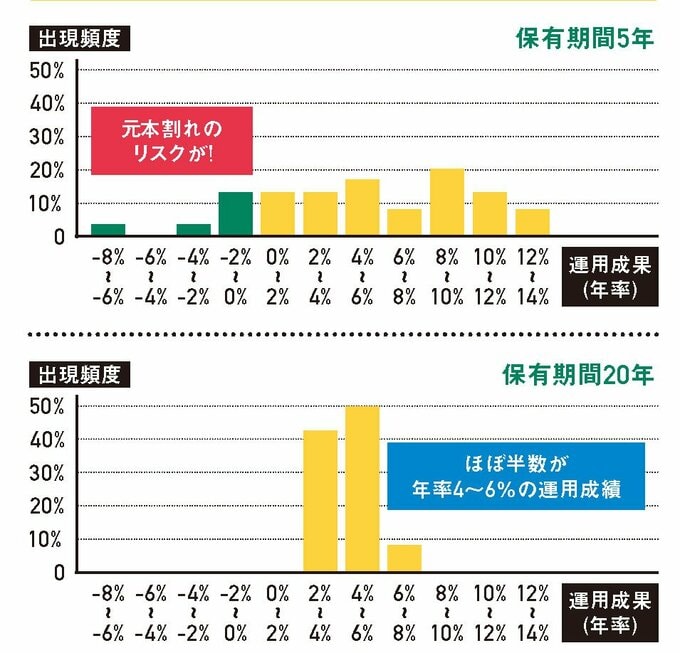

●資産・地域を分散して積立投資を行った場合の運用成果の実績出現頻度

上の表は「つみたてNISA早わかりガイドブック」(金融庁)を参考にしています。1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買い付けを行ったものです。各年の買い付け後、保有期間が経過した時点での時価を基に運用成果及び年率を算出しています。これは過去の実績を基にした算出結果であり、将来の投資成果を予測・保証するものではありません。

●10年以上先に使うお金なら、長期運用投資で増やした方が効率的でおトク

今のように金利がほぼ0%の状況では、預貯金で増えるのはごくわずか。先々必要になるお金を準備するなら、預貯金よりも投資の方が、効率がいいと言えます。

ただし、この場合の「投資」とは、短期ではなく長期運用で利益を出すことを目指す投資のこと。たとえば、金融庁の資料(下の画像)によると、運用期間5年だと元本割れが出現しますが、20年だと元本割れがなく、ほぼ半数が年利4~6%の運用成績をあげています。

理由は長期運用することで一時的に上がったり、下がったりする値動きがならされるから。そのため、投資でお金を準備するのであれば、必要になる時期を最短でも10年先にすることが賢明です。10年以内に必要になるお金を投資で準備しようとすると、元本割れのリスクが生じることに。

また、株価が暴落するなどして、投資に運用したお金が減ってしまうこともあるので、大学資金など必要になる時期が決まっているものは全額を投資で準備するのではなく、預貯金との組み合わせを考えるべきでしょう。